Rynek pracy w USA i oczekiwania wobec stóp procentowych

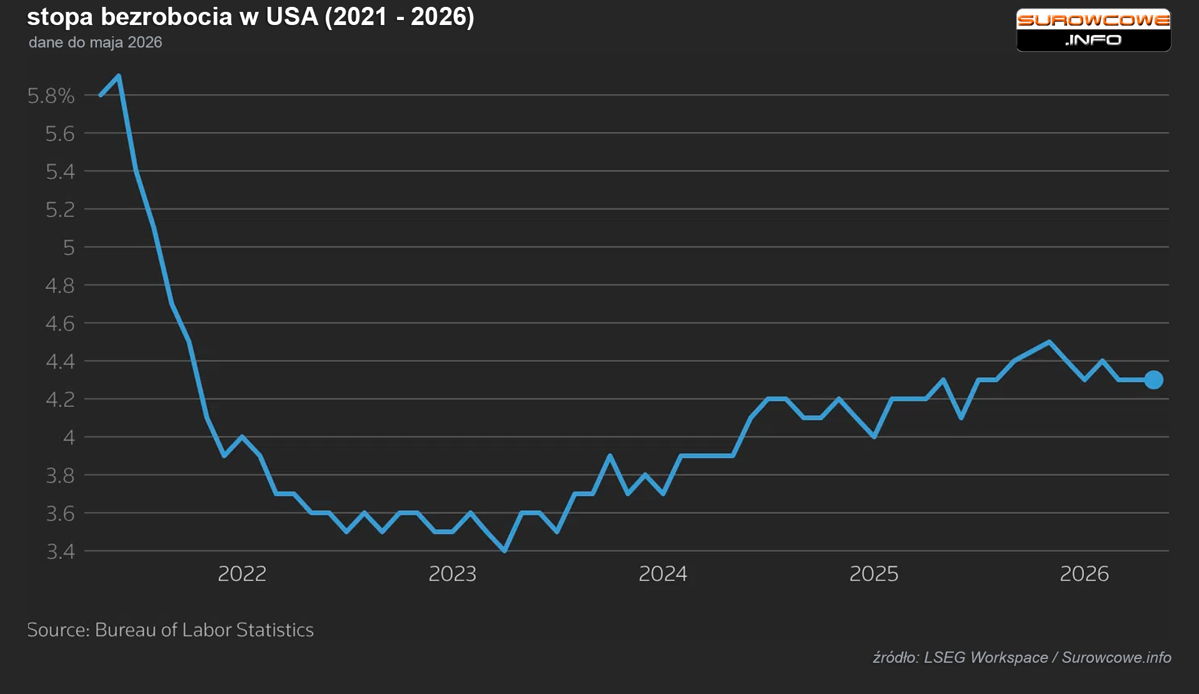

Stopa bezrobocia w USA utrzymała się na poziomie 4,3% przez trzeci miesiąc z rzędu, a liczba miejsc pracy w sektorach pozarolniczych wzrosła w maju o 172 tys. Prognozowano wzrost o 85 tys. Tym samym rynek pracy w USA wykazuje stabilizację trendu wzrostu stopy bezrobocia, zapoczątkowanego w 2023 roku.

Siła rynku pracy, w połączeniu z oczekiwaną globalną, jak i amerykańską inflacją na skutek konfliktu na Bliskim Wschodzie, zwiększa perspektywę podwyżki stóp procentowych w Stanach Zjednoczonych.

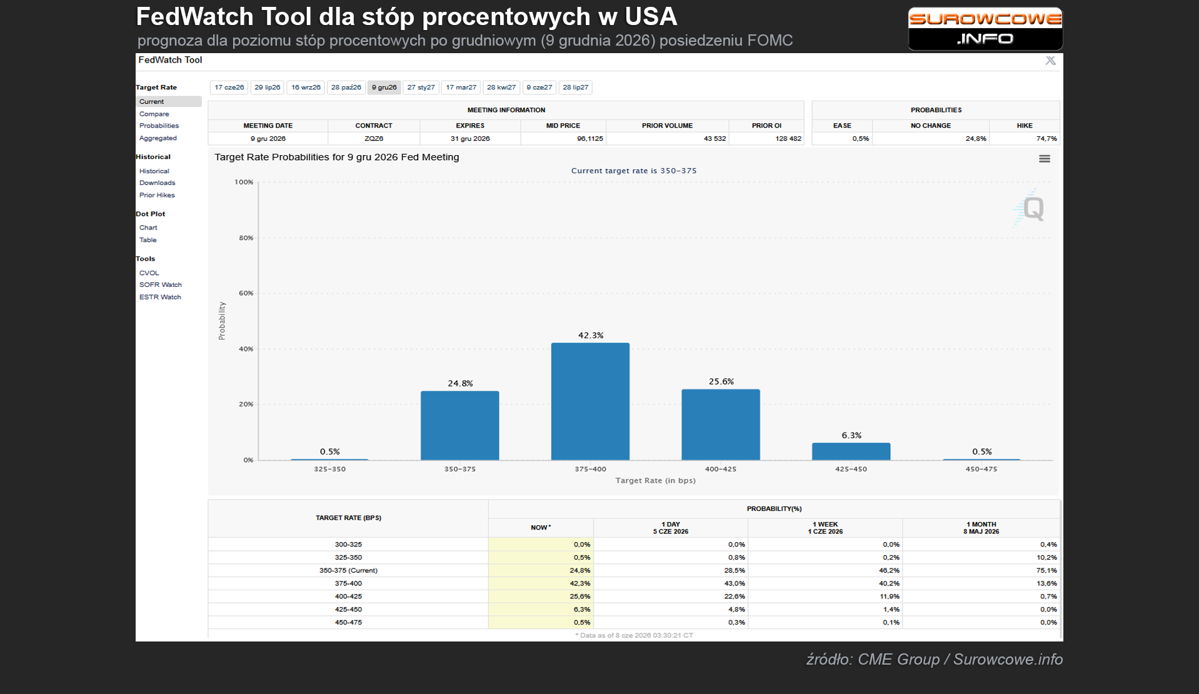

Obecnie wśród analityków pojawia się ponad 70-procentowe przekonanie, że koniec 2026 roku będzie pod znakiem stóp procentowych powyżej aktualnych poziomów. I to pomimo tego, że dla decyzji z 17 czerwca 2026 roku, pierwszej pod przewodnictwem Kevina Warscha, nastąpiło przesunięcie z minimalnej, poniżej 3%, perspektywy wzrostu stóp procentowych na równie minimalną, poniżej 3%, prognozę obniżki stóp procentowych.

Najprawdopodobniej to pierwsze wystąpienie Warscha po decyzji 17 czerwca wskaże kierunek dla stóp procentowych w USA i wpłynie na wycenę dolara amerykańskiego oraz złota w najbliższych miesiącach.

Rewolucja AI może zwiększać zapotrzebowanie na miedź i inne metale przemysłowe, ale skala tego wpływu pozostaje niepewna. Ograniczenia sieci energetycznych, czas przyłączeń oraz nowe technologie mogą ograniczać popyt na miedź, podczas gdy znaczenie germanu, galu i metali ziem rzadkich rośnie w kontekście chińskich ograniczeń eksportowych.

Miedź a rozwój centrów danych AI

Rynek miedzi staje przed dylematem: czy rewolucja AI pogrąży ten sektor w odmętach deficytu, czy wymusi zmiany technologiczne?

S&P Global Market Intelligence podaje, że każdy megawat (MW) mocy obliczeniowej centrum danych wymaga 21 ton (t) miedzi, podczas gdy w Chinach wartości te sięgają nawet 47 t/MW. Ta część infrastruktury pochłonęła 1,1 mln ton miedzi w 2025 roku, a w 2040 roku ma zbierać z rynku nawet 2,5 mln ton rocznie.

Kluczowym pytaniem pozostaje, ile z deklarowanych mocy obliczeniowych centrów danych stanowią realne możliwości, a ile stanowią „bragawaty”, czyli liczby służące celom marketingowym.

Jednocześnie rośnie problem przyłączenia i obciążenia sieci energetycznych. W Stanach Zjednoczonych średni czas oczekiwania na podłączenie do sieci wynosi 4 lata, podczas gdy centrum danych można zbudować w okresie od 18 do 24 miesięcy.

W Irlandii centra danych stały się potężnym konsumentem energii, stanowiąc 20% popytu. Skutkiem tego wprowadzono ograniczenia w przyłączach, zaostrzono wymogi i wydłużono czas oczekiwania do ponad 4 lat.

Także infrastruktura towarzysząca, jak budowa nowych transformatorów, wymaga zarówno miedzi, jak i czasu.

Rośnie też wykorzystanie światłowodów w centrach danych, co według S&P Global Market Intelligence może zredukować zapotrzebowanie na każdy MW mocy nawet o 5 ton miedzi. Gigant produkujący chipy dla AI, Nvidia, proponuje zmianę napięcia do 800 woltów, co pozwoliłoby temu samemu przekrojowi przewodów przenosić o 157% więcej mocy. Prostsza konfiguracja oznacza również mniej przewodów miedzianych i mniejsze złącza.

Tym samym ta część popytu na czerwony metal jest wyjątkowo niepewna i może być przysłowiowym języczkiem u wagi, mającym w najbliższych 24 miesiącach największy wpływ na powstawanie nadwyżek lub deficytów rynkowych.

Ta część popytu na czerwony metal jest wyjątkowo niepewna i może być przysłowiowym języczkiem u wagi, mającym w najbliższych 24 miesiącach największy wpływ na powstawanie nadwyżek lub deficytów rynkowych.

AI a popyt na inne metale przemysłowe

Centra danych wymagają także nawet do 70 ton innych metali przemysłowych na megawat. Światowe Forum Ekonomiczne (World Economic Forum — WEF) podaje, że przy AI wykorzystanie znajdują także aluminium, kobalt, nikiel, cyna, złoto, srebro, german, gal i metale ziem rzadkich.

Te trzy ostatnie są obecnie znacznie istotniejsze, gdyż chińskie ograniczenia eksportowe znacząco ograniczają podaż dla krajów szeroko pojętego Zachodu.

Lit po wzroście cen w 2026 roku

Sierpniowe zawieszenie działalności w należącej do Contemporary Amperex Technology (CATL) kopalni litu Jianxiawo w prowincji Jiangxi w Chinach podbiło ceny tego bateryjnego metalu o ponad 70% w 2026 roku.

Kopalnia, dostarczająca nawet do 6% globalnej podaży litu, zaczyna mieć coraz większy wpływ na wycenę surowca. Jednak przywrócenie wydobycia w Jianxiawo to kwestia czasu, co powinno powstrzymać ceny przed rajdem w stronę 30 000 USD/t, o historycznych szczytach nawet nie wspominając.

Nawet wzrost zainteresowania autami elektrycznymi w związku z konfliktem irańskim nie wywoła takiego skoku zapotrzebowania, by uzasadnić wzrost cen powyżej 25 000 USD/t przez dłuższy czas. Wręcz może dojść do korekty.

Zboża, pszenica i czynniki pogodowe

Najnowsze dane Organizacji Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO) wykazały wzrost indeksu cen zbóż w maju o 2,6% m/m i 5,0% r/r. Odzwierciedla to przede wszystkim słabą perspektywę zbiorów pszenicy ozimej w USA.

Ceny pszenicy w ostatnich dniach spadły, jednak FAO przestrzega przed wpływem El Niño na zbiory zimą 2026/27, m.in. w Australii i Indiach. Może to w najbliższym czasie znaleźć odzwierciedlenie w zatrzymaniu korekty cen najbardziej znanego zboża na rynkach kontraktów terminowych.

Także wszelkie informacje jakościowe i pogodowe płynące z kluczowych stanów zbożowych w USA, takich jak Kansas, Dakota Północna, Montana, Washington, Idaho czy Oklahoma, będą miały przełożenie na ceny rynkowe.