Spotkanie prezydentów USA i Chin

4 maja 2026 rozpoczyna się wizyta prezydenta USA Donalda Trumpa w Chinach. Istnieje szansa, że chiński przywódca, Xi Jinping, zdoła przekonać Trumpa, że ukoronowaniem zwycięstwa w wojnie z Iranem będzie wycofanie się z konfliktu na Bliskim Wschodzie, a po spotkaniu Chiny zachęcą Republikę Islamską do dania Trumpowi jakiegoś symbolu zwycięstwa, takiego jak zobowiązanie do ponownego poddania swojego programu nuklearnego międzynarodowym inspekcjom. Dotychczas Chiny nie angażowały się w oficjalną dyplomację, starając się wpływać zakulisowo na globalną geopolitykę. Oczywiście także tematy handlowe będą tematem rozmów obu prezydentów, w tym kwestie amerykańskiego eksportu soi, ropy naftowej, skroplonego gazu ziemnego (LNG) jak i produktów takich jak samoloty pasażerskie Boeinga czy Textron Inc. (maszyny Beechcraft i Cessna, śmigłowce Bell) oraz chiński eksport m.in. metali ziem rzadkich. Największym wkładem, jaki Xi mógłby wnieść dla światowego pokoju, byłoby wstrzyknięcie poczucia rzeczywistości zarówno Trumpowi, jak i Iranowi oraz pomoc w wytyczeniu drogi, która pozwoli obu stronom ogłosić zwycięstwo, nawet jeśli w takie twierdzenia nie uwierzy nikt poza zagorzałymi zwolennikami obu stron.

Xi Jinping poinformował Trumpa, że rozmowy handlowe postępują dobrze na początku dwudniowego szczytu, ale ostrzegł, że spór o Tajwan może popchnąć stosunki na niebezpieczną ścieżkę. Tajwan (oficjalnie Republika Chińska) jest kluczowym regionem dla zachodniej cywilizacji jako źródło półprzewodników wykorzystywanych w nowoczesnej elektronice, zarówno cywilnej, jak i wojskowej. Chiny (Chińska Republika Ludowa) określają Tajwan mianem „zbuntowanej prowincji”, z kolei tajwańska konstytucja zawiera roszczenia do całego terytorium Chińskiej Republiki Ludowej. Tajwańskie marki są znane na całym świecie: Taiwan Semiconductor Manufacturing Company (TSMC), MSI, BenQ, HTC, ADATA, Quanta Computer, Acer oraz ASUS.

Negocjacje dotyczące tranzytu przez Cieśninę Ormuz

Irak, Pakistan oraz Japonia prowadzą negocjacje z Iranem w sprawie tranzytu przez Cieśninę Ormuz. Kilka statków, zarówno z ropą naftową, jak i z LNG, przepłynęło Cieśninę Ormuz w ostatnim czasie. Japonia w 95% opierała się na ropie naftowej z Bliskiego Wschodu przed 28 lutego 2026, obecnie wciąż znajduje się 39 statków związanych z Japonią w Zatoce Perskiej. Irak na skutek wojny stracił szóste miejsce na liście największych producentów ropy naftowej, redukując produkcję z prawie 4,2 mln baryłek dziennie w lutym 2026 do mniej niż 1,4 mln baryłek dziennie (bpd) w kwietniu 2026. Pakistan z kolei otrzymywał 10 ładunków LNG miesięcznie z Zatoki Perskiej przed wojną. Wszystkie te kraje potwierdziły, że uzyskanie zgody na tranzyt nie zostało opłacone, co podkreśla kontrolę Iranu nad tranzytem w Cieśninie Ormuz, który w większości przebiega na wodach terytorialnych Omanu.

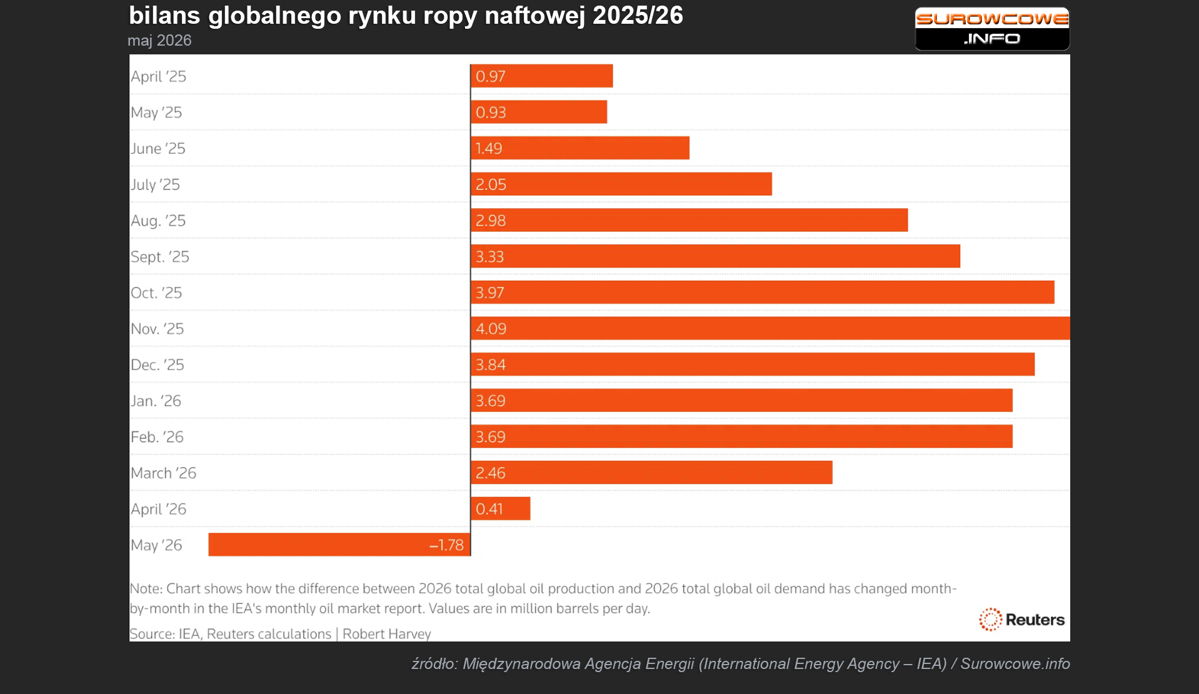

Prognozy popytu na surowce i eksport z Rosji

Międzynarodowa Agencja Energii (International Energy Agency – IEA) oraz OPEC w swoich najnowszych raportach obniżyły swoje prognozy popytu. Jednak o ile IEA spodziewa się spadku popytu w 2026 roku (o -0,42 mln bpd), tak OPEC jedynie zredukował wielkość wzrostu: nadal oczekuje, że globalny popyt wzrośnie w 2026 roku o +1,17 mln bpd, a w 2027 roku o +1,54 mln bpd. Federacja Rosyjska, korzystając z ograniczonych dostaw ropy i LNG z Zatoki Perskiej, zwiększyła eksport własnych surowców energetycznych. Do 11 maja całkowite rosyjskie dostawy ropy naftowej i kondensatu wzrosły do 91,3 miliona ton (+2,2% r/r), rosyjskiego LNG wzrosły do rekordowych 13,4 miliona ton metrycznych (+12,3% r/r), a eksport rosyjskiego węgla energetycznego wzrósł do 34 milionów ton (+3% r/r).

Spadek globalnych mocy rafineryjnych

Industrial Info Resources (IIR) szacuje, że nawet 5% globalnych mocy rafineryjnych zostało uszkodzone w konfliktach zbrojnych Rosji z Ukrainą i na Bliskim Wschodzie od 2022 roku. Wojna w Zatoce Perskiej zmniejszyła zdolności rafineryjne o 3,52 mln bpd, podczas gdy konflikt w Europie spowodował spadek o 1,42 mln bpd. Warto odnotować, że te straty razem z ograniczeniami wywołanymi pandemią, słabszą koniunkturą oraz wzrostem floty pojazdów elektrycznych doprowadziły do redukcji mocy przerobowych w latach 2019 – 2026 o ~9,69 mln bpd, czyli prawie 9,7% globalnych mocy rafineryjnych.

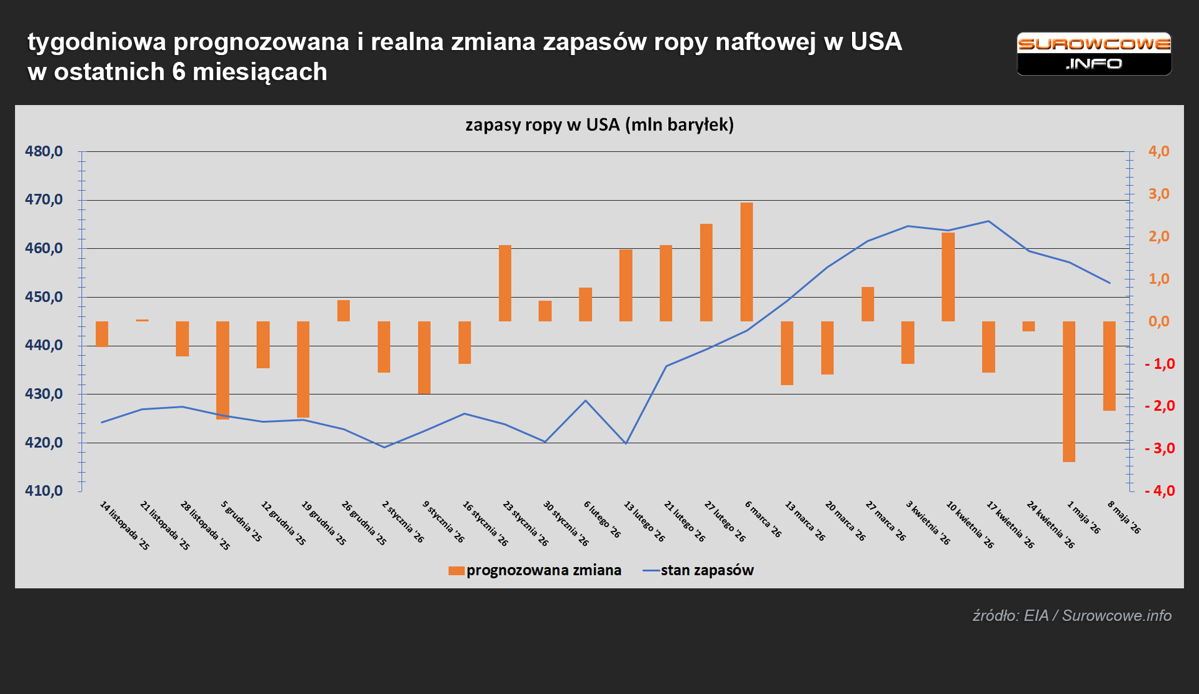

Stan amerykańskich rezerw ropy i benzyny

Zapasy ropy w USA do 8 maja spadły o -4,3 mln baryłek (do 452,9 mln baryłek), podczas gdy analitycy prognozowali spadek o -2,1 mln baryłek. Zapasy ropy naftowej w Strategicznych Rezerwach Ropy Naftowej (SPR) USA wynosiły 384,1 mln baryłek (-3,9% r/r). Na początku 2019 roku zapasy SPR wynosiły 649 mln baryłek.

Zapasy benzyny w USA do 8 maja spadły o -4,1 mln baryłek (do 215,7 mln baryłek), podczas gdy analitycy prognozowali spadek o -2,9 mln baryłek. To trzynasty z rzędu tydzień spadku zapasów tego surowca, co nie stanowi dobrego prognostyka dla wakacyjnego szczytu popytu na benzynę. Może to przełożyć się na rekordowe ceny benzyny, przewyższające szczyt z 2022 roku i dobijające nawet do $5 za galon (3,785 litra)