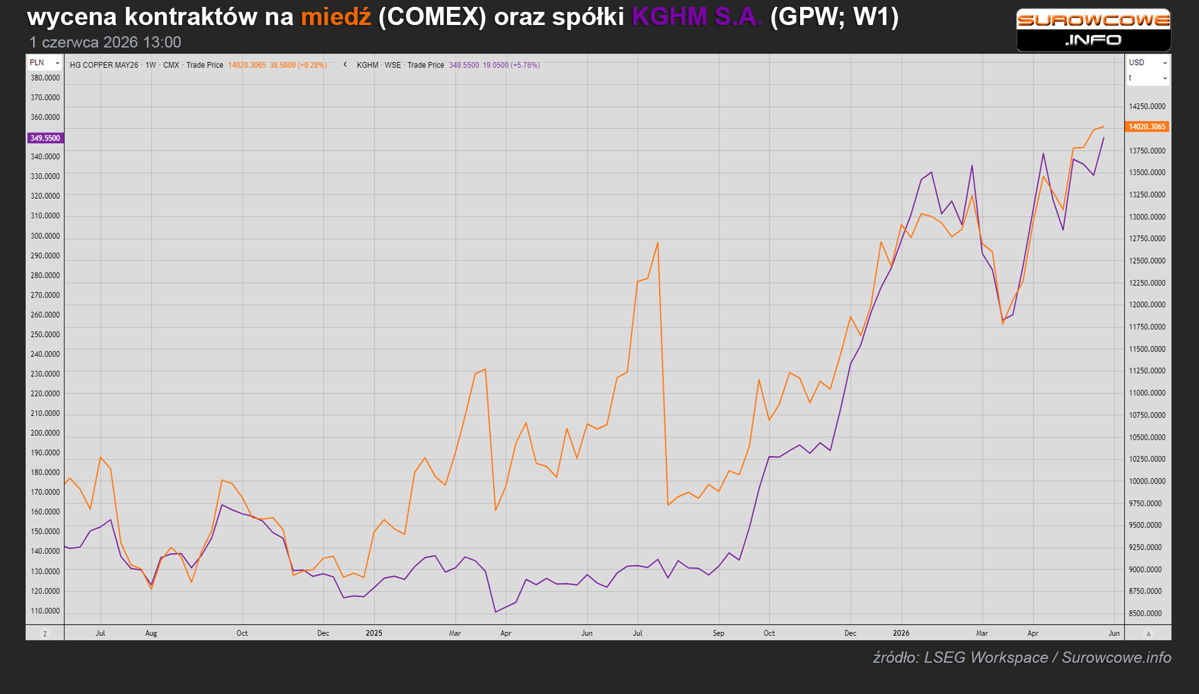

Prognozy cen i deficytu miedzi

Sytuacja na rynkach metali pozostaje skrajnie napięta, gdy kluczowe banki podnoszą prognozy cen miedzi – kluczowego metalu dla gospodarki, zwłaszcza w trakcie transformacji energetycznej. Goldman Sachs podniósł prognozowaną cenę miedzi na koniec do $13 735/tonę, co oznacza wzrost o ponad $1 200 względem poprzedniej prognozy. W 2027 roku cena ma wynieść także około $13 800/tonę, czyli ponad $1 600 względem wcześniejszych szacunków.

Citi z kolei szacuje, że ceny miedzi podskoczą do $14 500/tonę w czerwcu, by następnie ruszyć w stronę $15 000 w okresie od 6 do 12 miesięcy. Oba banki zakładają także deficyt na rynku. Goldman Sachs szacuje braki na 640 tysięcy ton w 2026 roku i 170 tysięcy ton w 2027 roku, podczas gdy Citi oczekuje deficytu 360 tysięcy ton w 2027 roku. To powinno pozytywnie odbić się na wycenie KGHM Polska Miedź S.A., który jest globalnym potentatem w zakresie produkcji miedzi i srebra..

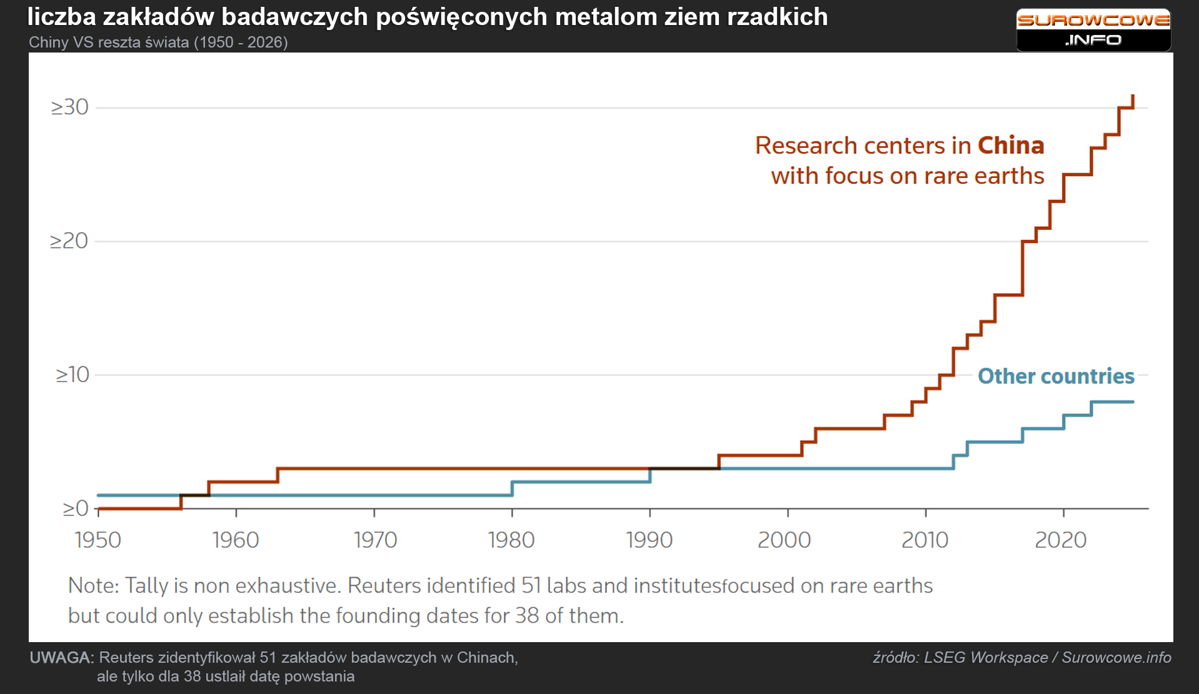

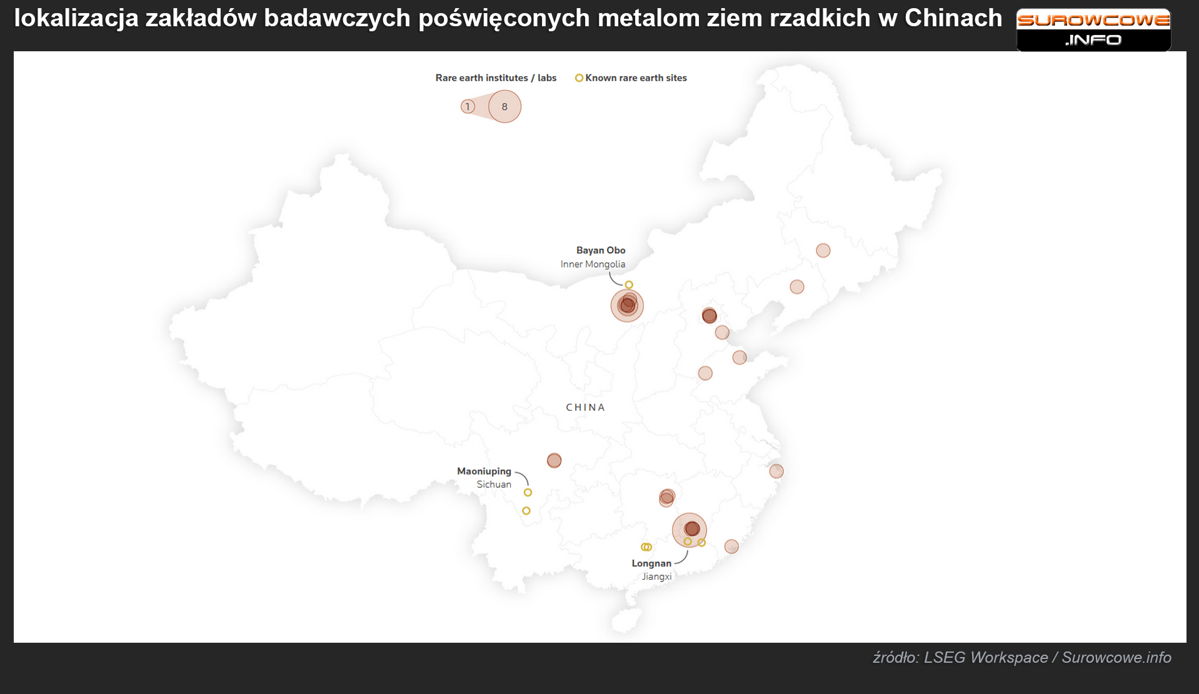

Dominacja Chin w sektorze metali ziem rzadkich

Chiny drastycznie zwiększają swoją przewagę w zakresie metali ziem rzadkich. Agencji Reuters udało się zidentyfikować ponad 50 zakładów badawczych poświęconych tym pierwiastkom, które są wspierane przez co najmniej 11 uczelni wyższych, zarówno na poziomie uniwersyteckim jak i technicznym. Edukują one co najmniej 500 specjalistów rocznie, którzy są skrajnie chronieni przed emigracją, do zakazów podróżowania poza Chiny włącznie.

Pozwala to utrzymać znaczącą przewagę Państwa Środka nad resztą świata, co świetnie obrazuje wdrożenie przez państwową firmę Gansu Rare Earth New Materials w 2023 roku nowej technologii rafinacji, co pozwoliło na produkcję 50 tysięcy ton rocznie, podczas gdy australijska spółka Lynas Rare Earths, największa firma z branży pierwiastków ziem rzadkich poza Chinami, w 2025 roku wyprodukowała niecałe 11 tysięcy ton metali ziem rzadkich. Zachód tworzy nowe technologie, m.in. Valor Metals wykorzystuje procesy opracowane przez Uniwersytet Illinois, które są kilkukrotnie tańsze i szybsze od chińskich metod, jednak nie są jeszcze wdrożone na pełną skalę. Pozwala to nadal patrzeć optymistycznie na perspektywę rozwoju spółek z tego sektora, zwłaszcza tych bez kapitału chińskiego.

Napięcia na Bliskim Wschodzie a ceny aluminium

Seria ataków na Bliskim Wschodzie, zarówno ze strony USA na Iran, ze strony Iranu na amerykańskie bazy w regionie jak i ofensywa Izraela w Libanie odsuwają wizję pokoju, co podbija ceny aluminium do rekordowych poziomów. Bliski Wschód odpowiada za 9% podaży aluminium. Analitycy spodziewają się sporego deficytu w tym roku, choć przyszłoroczne ceny kontraktów sugerują nadzieję na stabilizację: backwardation wynosi prawie $500/tonę aluminium w Q1 2027.

Wpływ zjawiska El Niño na zbiory rolne

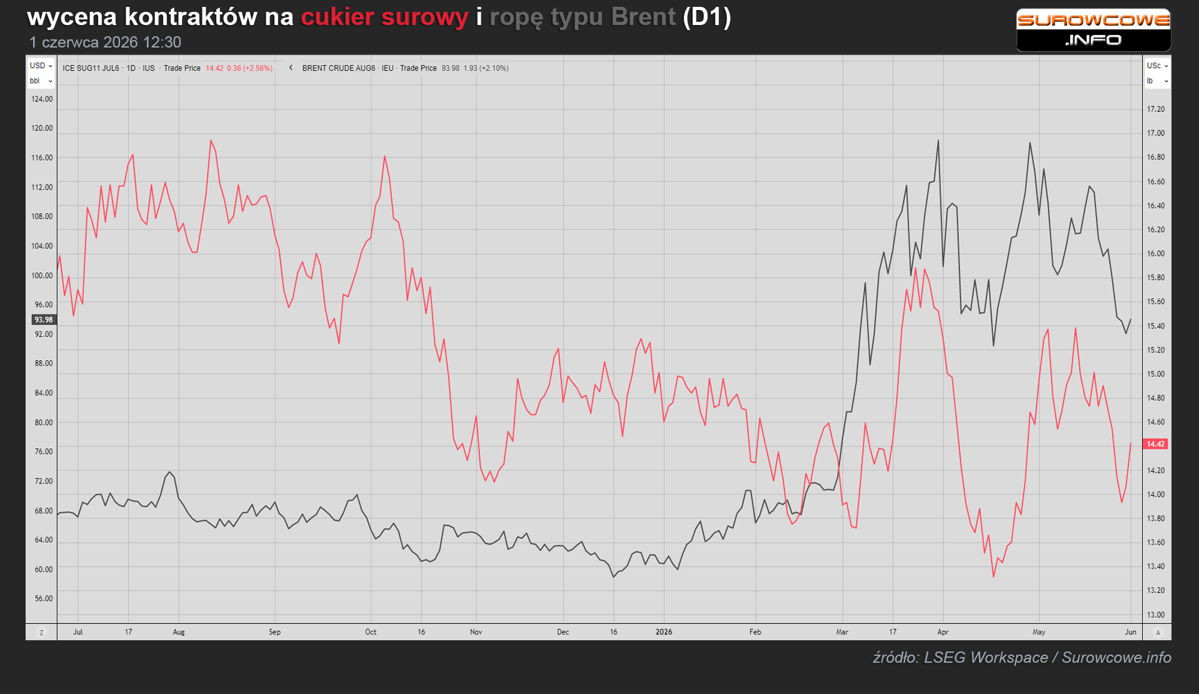

Ceny cukru nadal mocno reagują na zmiany cen ropy naftowej, jednak perspektywy rozpoczynającego się El Niño kładą się cieniem na prognozach produkcji na sezon 2026/27. Indie oczekują najniższych opadów deszczów monsunowych od ponad 10 lat, co przełoży się na zbiory m.in. trzciny cukrowej, ryżu oraz pszenicy.

Konflikt w Zatoce Perskiej a sektor biopaliw i żywności

Przedłużający się konflikt w Zatoce Perskiej i ograniczenia w eksporcie ropy naftowej z tego regionu mogą przemodelować konsumpcję trzciny cukrowej, kukurydzy, soi i oleju palmowego. Surowce te mogą w znacznie większej części trafić na produkcję biopaliw, co przełoży się na wzrosty cen surowca do konsumpcji przez człowieka. Tym bardziej, że m.in. we Francji spadły oceny kukurydzy do zbiorów w 2026 roku o 2 punkty procentowe w ciągu tygodnia (do 88% upraw w stanie dobrym lub doskonałym).

Kluczowe dane makroekonomiczne i decyzje Fed

5 czerwca poznamy dane z rynku pracy w USA: stopę bezrobocia oraz non-farm payrolls (NFP). Będzie to jeden z najważniejszych odczytów gospodarczych przed decyzją Rezerwy Federalnej USA o stopach procentowych 17 czerwca.

Będzie to pierwsza decyzja FED-u pod rządami nominowanego przez Donalda Trumpa Kevina Warsha. Rynki w ponad 99% oczekują braku zmian stóp procentowych w czerwcu 2026.