Rynek cukru

Rynek cukru wszedł w bardzo interesującą fazę. Kontrakty terminowe na surowy cukier pozostają w pobliżu 15 centów amerykańskich za funt (¢/funt), podczas gdy koszty produkcji są znacznie wyższe. Największy i najtańszy producent, Brazylia, ma koszty na poziomie 18,63 ¢/funt. Australia, czwarty pod względem wielkości eksportu kraj na świecie, kosztami przekracza 20 ¢/funt, z kolei drugi eksporter pod względem wolumenu, Tajlandia, generuje koszty 21,33 ¢/funt. Koszty w takich regionach jak Unia Europejska są jeszcze wyższe. W efekcie Datagro szacuje, że areał upraw buraków cukrowych w UE spadnie w sezonie 2026/27 nawet o 12%, a w Tajlandii o prawie 15%. W Brazylii może to oznaczać przekierowanie jeszcze większej części trzciny cukrowej na produkcję etanolu.

Koszty w takich regionach jak Unia Europejska są jeszcze wyższe. W efekcie Datagro szacuje, że areał upraw buraków cukrowych w UE spadnie w sezonie 2026/27 nawet o 12%, a w Tajlandii o prawie 15%. W Brazylii może to oznaczać przekierowanie jeszcze większej części trzciny cukrowej na produkcję etanolu.

Zbiory pszenicy

Rynek pszenicy odnotował potężny spadek prognoz zbiorów pszenicy ozimej w USA, które zostaną zredukowane o ¼ do 1,05 miliarda buszli. Spadek wydajności z akra wraz z mniejszym areałem upraw doprowadził do tej redukcji, która praktycznie nie uwzględnia wpływu wysokich cen nawozów – te będą widoczne w kolejnym sezonie. Sezon 2026/27 w globalnych uprawach pszenicy ma przynieść drastyczny, prawie 3-procentowy, spadek plonów do nieco ponad 819 mln ton, przy konsumpcji na praktycznie tym samym poziomie 823,2 mln ton. Oznacza to przejście z nadwyżki ponad 20 mln ton w sezonie 2025/26 do deficytu ponad 4 mln ton.

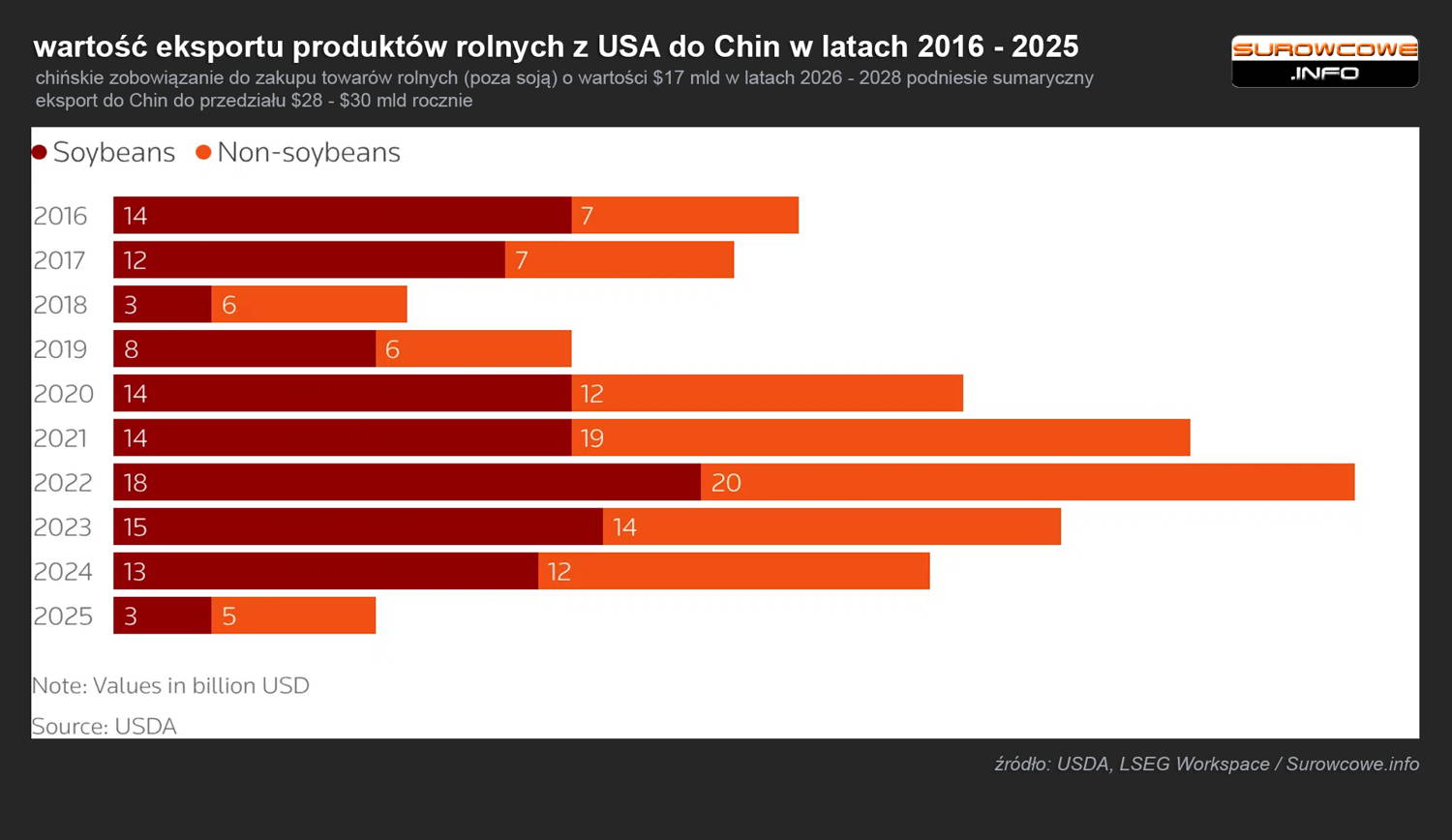

Relacje handlowe USA i Chin

Spotkanie Donalda Trumpa (USA) z Xi Jinpingiem (Chiny) zakończyło się deklaracją zakupów surowców rolnych (za wyjątkiem soi, której wielkość zakupów została ustalona w październiku) za kwotę 17 miliardów dolarów. Jeśli dojdzie do realizacji tych deklaracji, 2026 rok może stać się trzecim pod względem wartości eksportu surowców rolnych z USA do Chin w ostatnim dziesięcioleciu. To dobra wiadomość m.in. dla amerykańskiego eksportu pszenicy, kukurydzy oraz sorgo. Eksport może dotyczyć także amerykańskiej bawełny czy drewna. Jednak nie doszło do przełomu w sprawie „gospodarczej bomby atomowej” Chin, jaką jest eksport metali ziem rzadkich. Administracja Białego Domu mówi o sukcesach, jednak przedstawiciele Chin milczą na ten temat. Ustalenia z negocjacji handlowych USA – Chiny w październiku 2025 nie zostały jeszcze w pełni zaimplementowane w obszarze eksportu pierwiastków ziem rzadkich, niezbędnych we wszelkich urządzeniach technologicznych, zarówno w zastosowaniach cywilnych, jak i wojskowych.

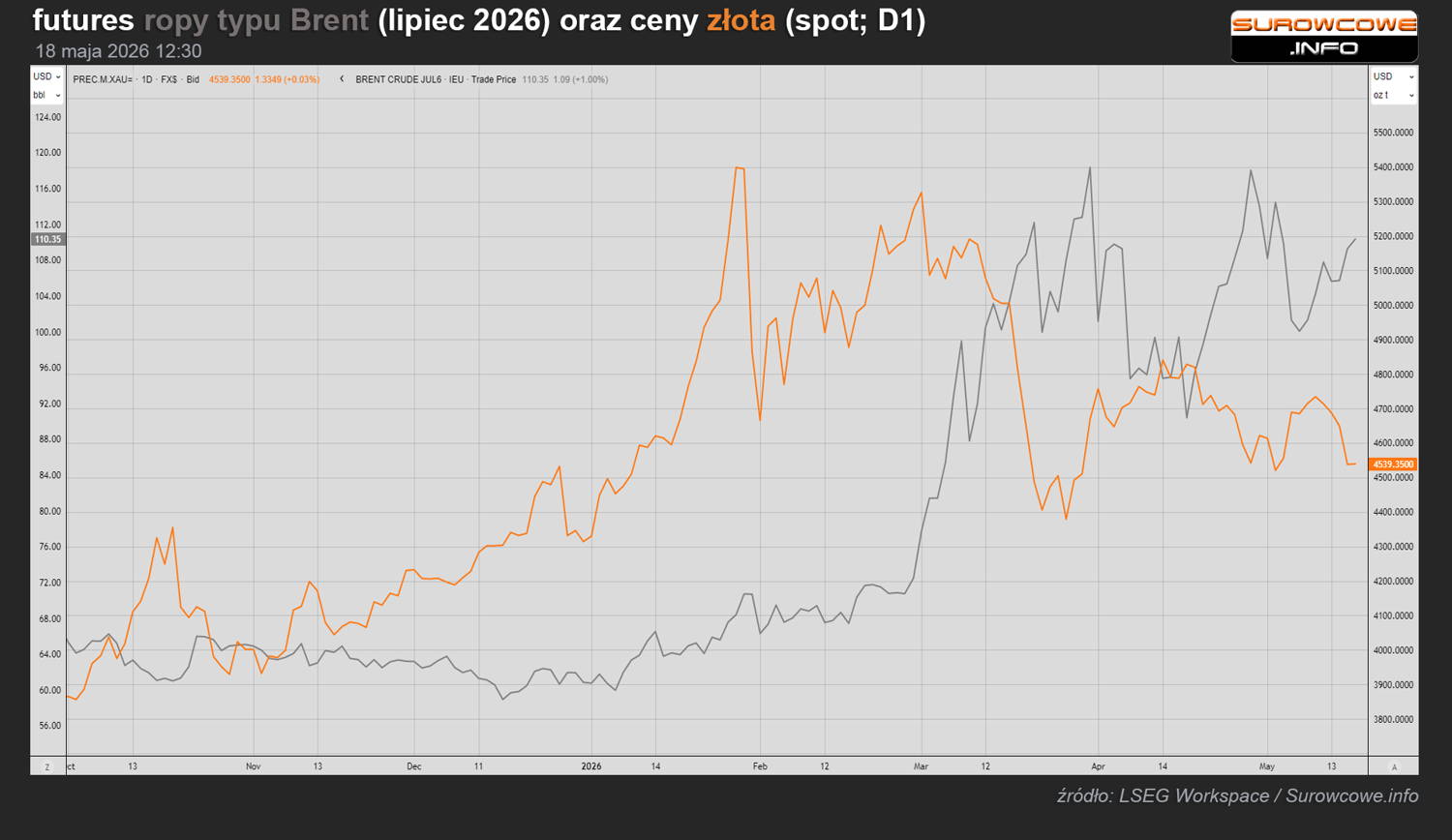

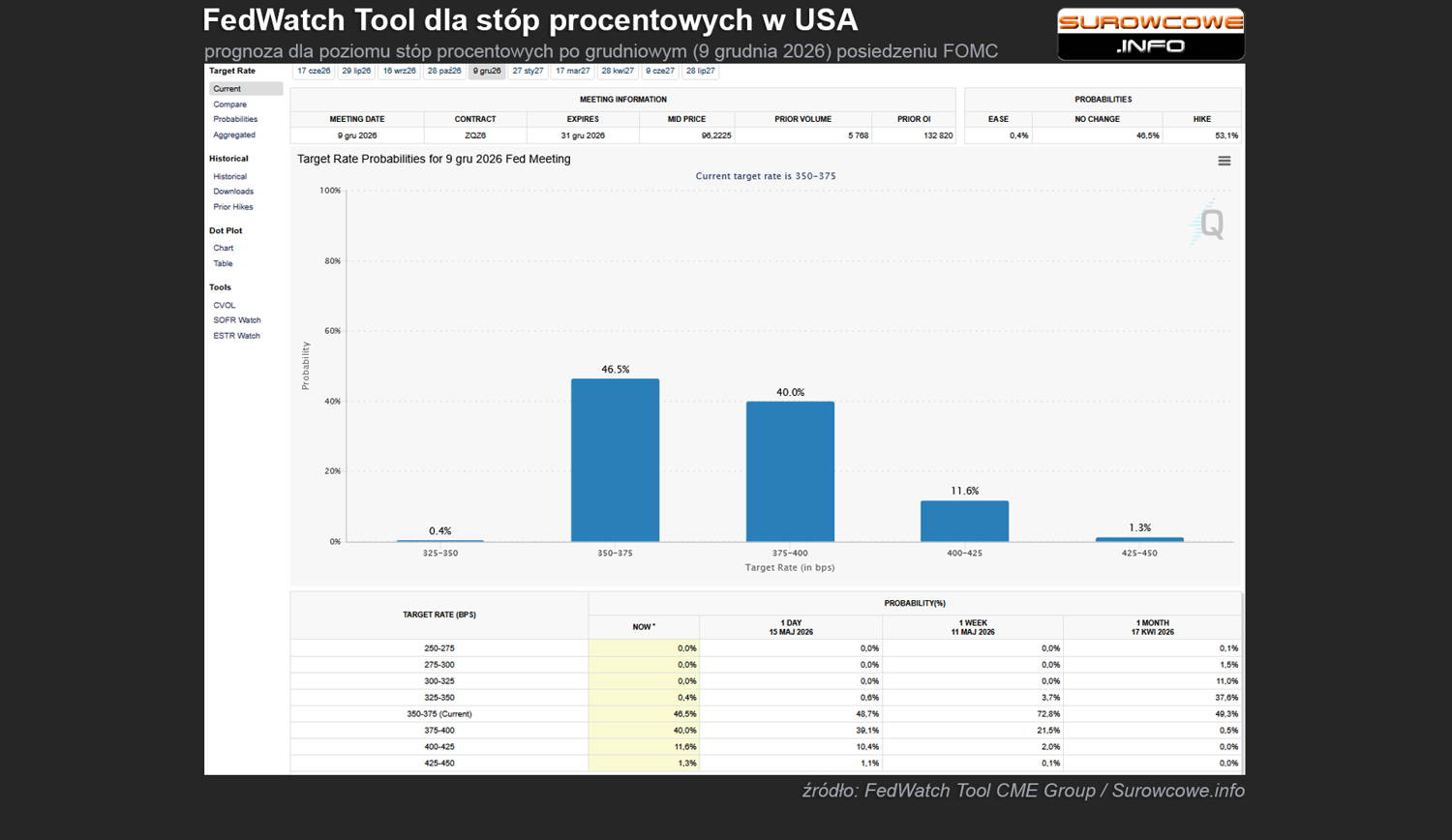

Złoto i stopy procentowe

Ceny złota w ostatnich dniach pozostają nadal w odwrotnej korelacji z cenami ropy naftowej typu Brent. Rośnie także przekonanie rynku o podwyżkach stóp procentowych w USA w 2026 roku: w połowie maja ponad 51% analityków uważa, że po ostatnim posiedzeniu FOMC w tym roku zobaczymy co najmniej 0,25 punktu procentowego podwyżki.

Konflikt na Bliskim Wschodzie

Sytuacja na Bliskim Wschodzie pozostaje bez większych zmian, co zwiększa ryzyko wydłużenia konfliktu, tym bardziej, że nie doszło do mocnych deklaracji podczas spotkania prezydentów dwóch największych gospodarek świata. Chiny i Rosja zawetowały rezolucję ONZ mającą na celu ochronę żeglugi handlowej w Cieśninie Ormuz, oświadczając, że jest ona stronnicza wobec Iranu, który jest państwem zaatakowanym przez USA i Izrael. Zgodnie z oczekiwaniami, Zjednoczone Emiraty Arabskie (ZEA) przyśpieszają prace nad zwiększeniem przepustowości rurociągu do portu Fudżajra, leżącego już poza Cieśniną Ormuz. Istniejący rurociąg może transportować do 1,8 mln baryłek ropy naftowej dziennie. ZEA i Arabia Saudyjska to dwa kraje Zatoki Perskiej, które mają infrastrukturę pozwalającą im przekierować część eksportu z pominięciem Cieśniny Ormuz.

Rosnące ceny gazu

Rynki zwiększają wycenę gazu przed zbliżającym się latem. Ceny spotowe LNG na dostawy do Azji w czerwcu wyceniane są na $17,80/mmBtu (około 70% powyżej cen sprzed wojny), z kolei lipcowe dostawy są wyceniane na $18,10/mmBtu. Nie są to szczytowe wartości podczas tego konfliktu, niemniej pozostają bardzo wysokie, co przekładać się będzie na ceny gazu TTF w Europie.

Według Goldman Sachs mogą one wzrosnąć do €65/MWh w Q3 2026 i spaść do €53/MWh w Q4 2026 – jeśli zakłócenia w Cieśninie Ormuz rozwiążą się za kilka tygodni. Będzie to rzutować przede wszystkim na zakłady produkcyjne wykorzystujące gaz ziemny do podstawowej działalności, jak np. polska Grupa Azoty.