Wirus Ebola w Afryce a rynek surowców

W Afryce Środkowej pojawił się szczep wirusa ebola o nazwie Bundibugyo. Jest to trzecia epidemia tego szczepu, na który nie istnieje szczepionka, a który cechuje się śmiertelnością między 25% a 40%. Wcześniejsze epidemie tego szczepu spowodowały śmierć 42 osób (Uganda 2007/08) oraz 34 osób (Demokratyczna Republika Konga – DRK – 2012). Jest niewielkie prawdopodobieństwo, że ten wirus dotrze do Afryki Zachodniej i wpłynie na rynki m.in. kakao w Ghanie czy Wybrzeżu Kości Słoniowej, jednak gdyby się pojawił, to podaż może gwałtownie spaść. Jednak w DRK epidemia pojawiła się w prowincji Ituri, czyli złotym zagłębiu kraju.

Ebola pojawiła się także w prowincji Kivu Północnym i Kivu Południowym, dostarczającym m.in. cynę i tantal. Kopalnie miedzi i kobaltu w DRK znajdują się w innych częściach kraju, gdzie Bundibugyo się do 22 maja nie objawiła. Bezpośredniego przełożenia na ceny złota raczej nie powinno być, jednak ograniczenia pracy w kopalniach cyny mogą przełożyć się na wycenę rynkową.

Rosnące znaczenie OZE

Odnawialne Źródła Energii (OZE) torują sobie drogę do znaczącego udziału w miksie energetycznym nawet takich zagłębi paliw kopalnych jak Teksas (USA). Przez 2/3 maja OZE odpowiadały za 54% podaży energii w stanie doświadczającym w ostatnich latach skrajnych warunków pogodowych, zarówno zimą, jak i latem, redukując udział zużycia gazu ziemnego (NatGas) do mniej niż 35%. Najprawdopodobniej przyczyni się to do aktualizacji przez EIA prognoz dotyczących m.in. zużycia NatGas w miksie energetycznym całego kraju, które w ostatnich latach stanowi ~40%. Może to równoważyć zwiększanie popytu ze strony budowanych terminali LNG. Także globalnie widać wzrost znaczenia OZE, wg Ember w kwietniu energia wiatrowa i słoneczna odpowiadały za 22% światowej produkcji energii elektrycznej, podczas gdy gaz ziemny stanowił 20% udziału. To szerszy, trwający od lat trend, który został jedynie wzmocniony problemami w Zatoce Perskiej i Cieśninie Ormuz. Przekładać się to będzie pozytywnie na przychody producentów, instalatorów oraz budowniczych infrastruktury okołoenergetycznej na całym świecie. Także usługi serwisowe związane z OZE będą coraz popularniejsze.

Prognozy dla rynku kawy i cukru

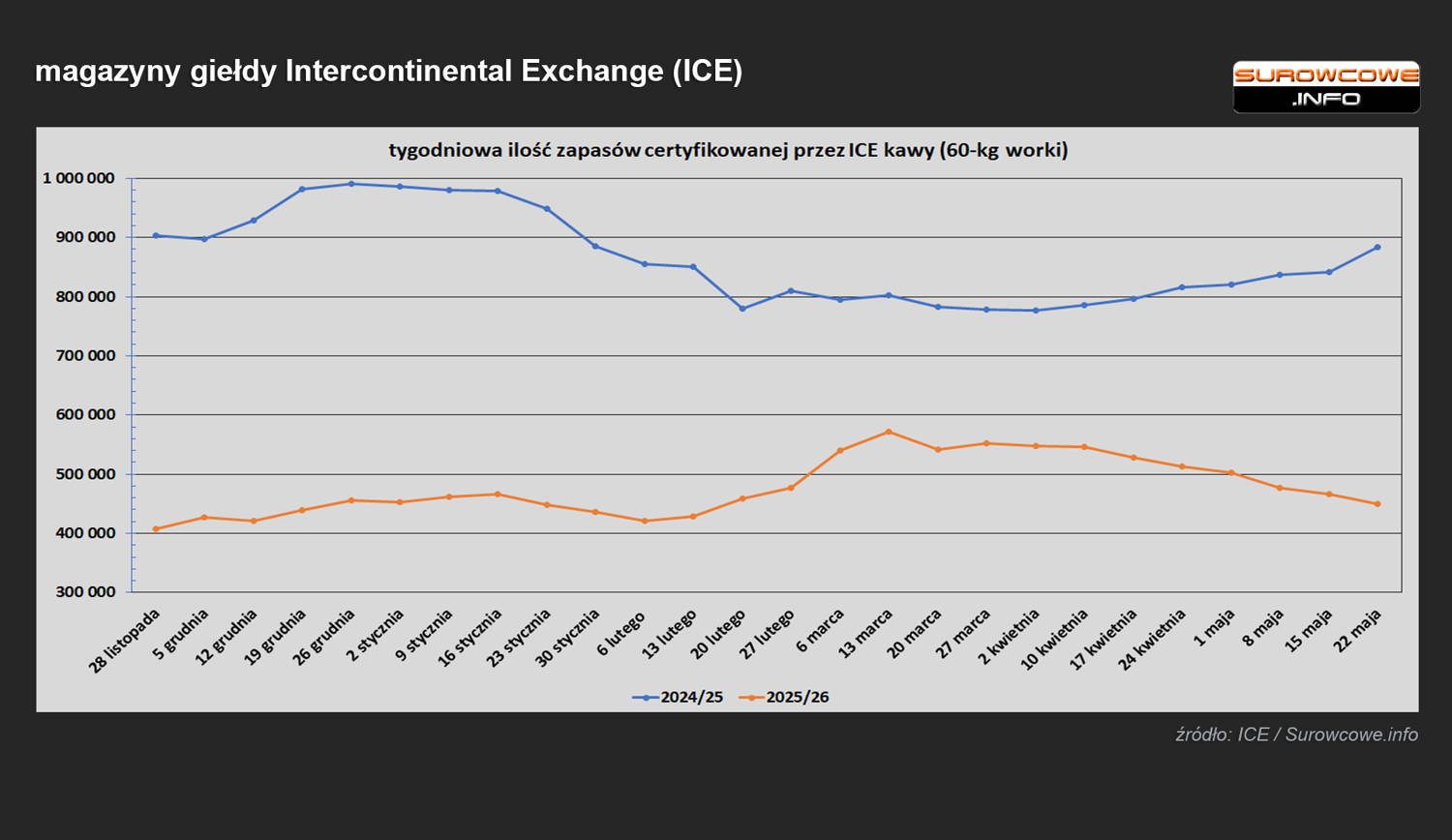

Choć zbiory kawy w Brazylii postępują wolno, do 20 maja zebrano ziarna z zaledwie 9% powierzchni upraw (-4 punkty procentowe – pp – r/r), to Conab szacuje zbiory na 66,7 mln 60-kg worków kawy (+18% s/s), w tym 45,8 mln worków kawy arabica (+28% s/s). Ma to być rekordowy zbiór, bijący poprzedni szczyt (wg danych Conab) z sezonu 2020/21 wynoszący 63,08 mln 60-kg worków kawy, choć sam zbiór kawy arabica będzie mniejszy niż rekord z tego samego roku wynoszący 48,8 mln 60-kg worków. Olbrzymie zbiory powstrzymują ceny kawy przed wzrostami, pomimo spadku zapasów "napoju bogów" w USA.

Międzynarodowa Organizacja Cukru (International Sugar Organization – ISO) oczekuje, że sezon 2025/26 da dwukrotnie większą nadwyżkę słodzika niż wcześniej oczekiwano: 2,244 mln ton, przy jednoczesnym oczekiwaniu na deficyt 0,262 mln ton w sezonie 2026/27, głównie ze względu na wpływ El Niño na produkcję cukru w Brazylii, Indiach i Tajlandii. Bieżąca nadwyżka powinna powstrzymywać rynki przed gwałtownymi wzrostami, jednak im bliżej nowego sezonu (1 października), tym bardziej perspektywy na 2026/27 będą mocniej oddziaływać na ceny. Jednak efekty niskich cen na rynkach mogą odbić się na areale m.in. buraków cukrowych w Unii Europejskiej, który w sezonie 2026/27 może spaść nawet o 10% s/s. Będzie to kolejny cios dla unijnych producentów cukru. Sumarycznie jest mało prawdopodobne, by rynek cukru schodził w stronę pandemicznych dołków z 2020 roku, a bardziej kierował się w średnim i długim terminie w stronę ¢18 - ¢20/funt.

Susza i spadek zbiorów pszenicy w USA

Według danych USDA 71% upraw ozimych w USA jest dotkniętych suszą umiarkowaną lub gorszą. Tylko 23% upraw wysianych w 2025 roku było dotkniętych suszą w tym momencie sezonu. To jest główną przyczyną prognozowanego spadku zbiorów pszenicy w USA, co przekłada się także na szacunki International Grains Council (IGC), która obniżyła globalną podaż pszenicy w sezonie 2026/27 o milion ton, do 820 mln ton (-2,73% s/s), co prawdopodobnie wepchnie rynek w deficyt po rekordowych zbiorach w sezonie 2025/26 wynoszących wg IGC 843 mln ton i konsumpcji 838 mln ton.

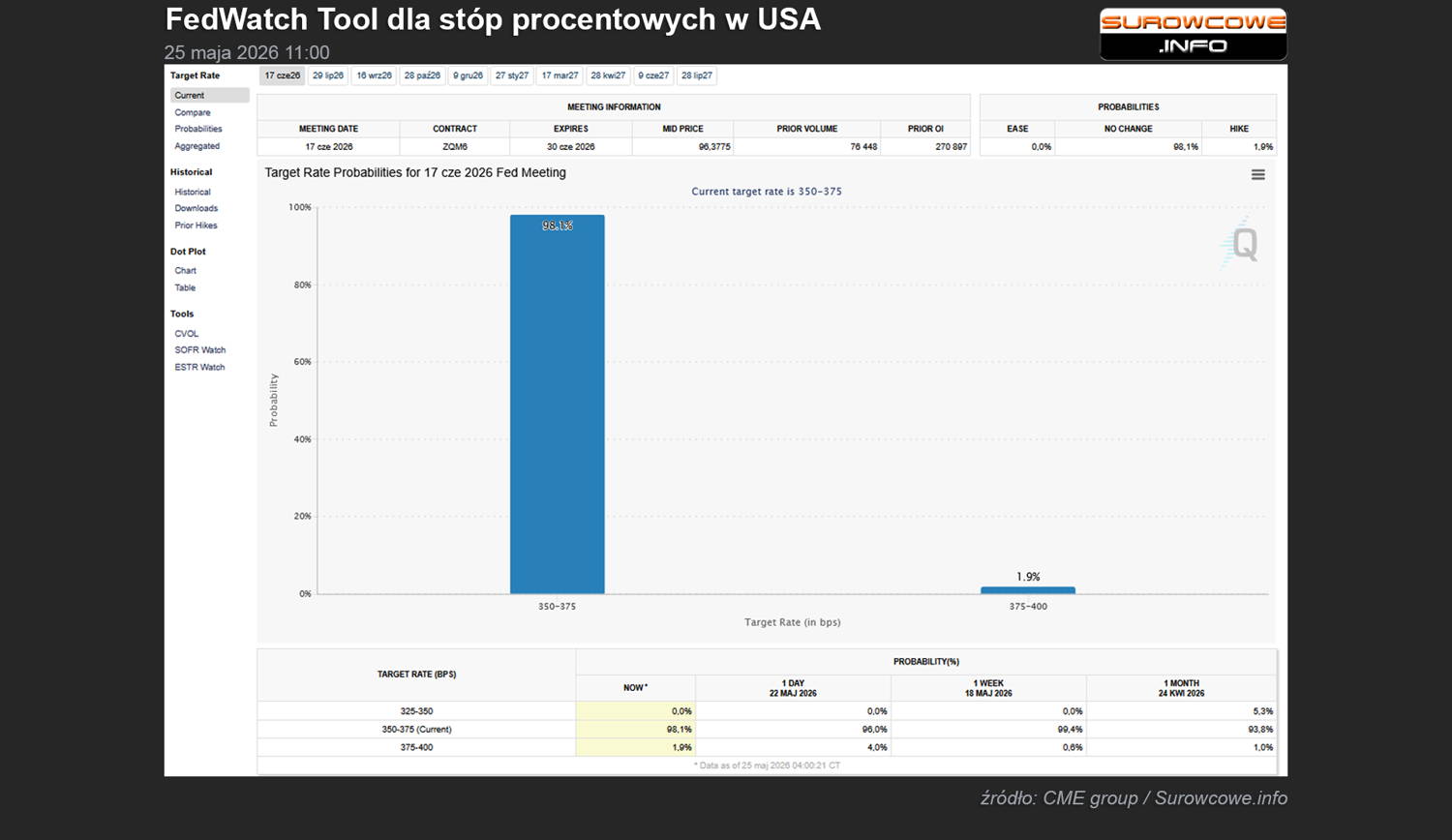

Zmiany w Fed i nadchodzące dane makroekonomiczne

22 maja zaprzysiężono Kevina Warsha na stanowisko prezesa Rezerwy Federalnej USA (Fed). W kontekście jego przyszłych decyzji istotna jest data 17 czerwca i pierwszego wystąpienia na konferencji po decyzji o stopach procentowych (wg analityków pozostaną one niezmienione), jednak w tym tygodniu otrzymamy podstawowy wskaźnik inflacji dla Fed, czyli odczyt inflacji konsumenckiej w USA (PCE) w czwartek, 28 maja. Z kolei tydzień później, 5 czerwca (piątek), dostaniemy dane z amerykańskiego rynku pracy, więc wszelkie komentarze Warsha po 28 maja pozwolą stwierdzić, na ile nominat Donalda Trumpa będzie za obniżkami stóp procentowych, czego Prezydent USA jest gorącym zwolennikiem.

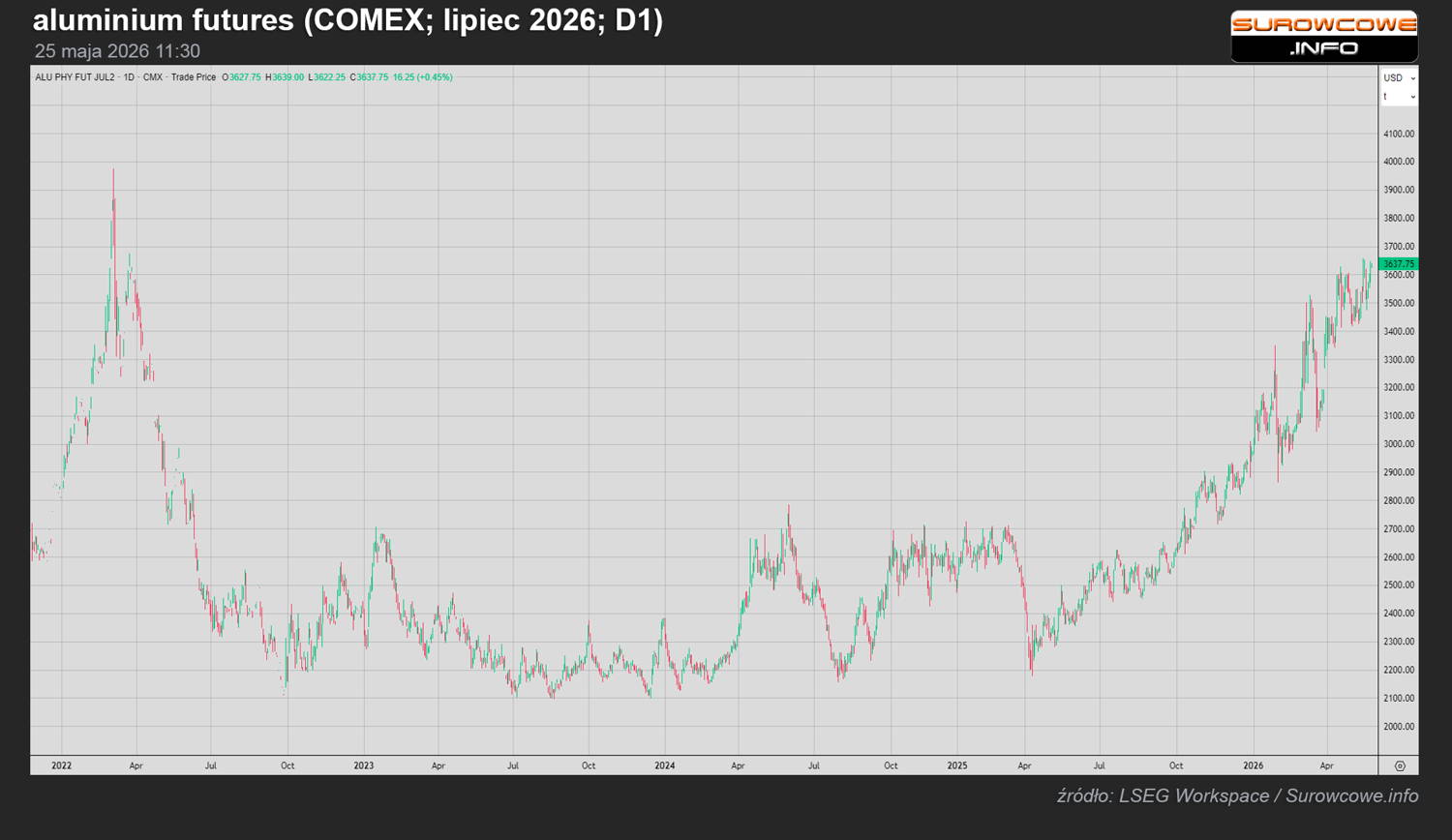

Rekordowy deficyt na rynku aluminium

Na rynku metali przemysłowych Citi oczekuje, że ceny aluminium w drugiej połowie wyniosą średnio $4 000/tonę, a w byczym scenariuszu nawet ponad $5 300/tonę. Problemy z podażą z Zatoki Perskiej, ograniczona podaż z Chin, zbyt niski wzrost podaży z innych źródeł doprowadzą zapasy surowca do rekordowo niskich poziomów w maksymalnie 12 miesięcy. Według Citi deficyt na tym rynku może sięgnąć nawet 2,7 mln ton, co stanowić będzie rekord, jeśli chodzi o wielkość niedoborów na tym rynku, znacząco przebijając deficyty z lat 2006, 2007, 2010, 2014, 2018, 2019, jak i przekraczające 2,0 mln ton deficyty w latach 2021 i 2022.

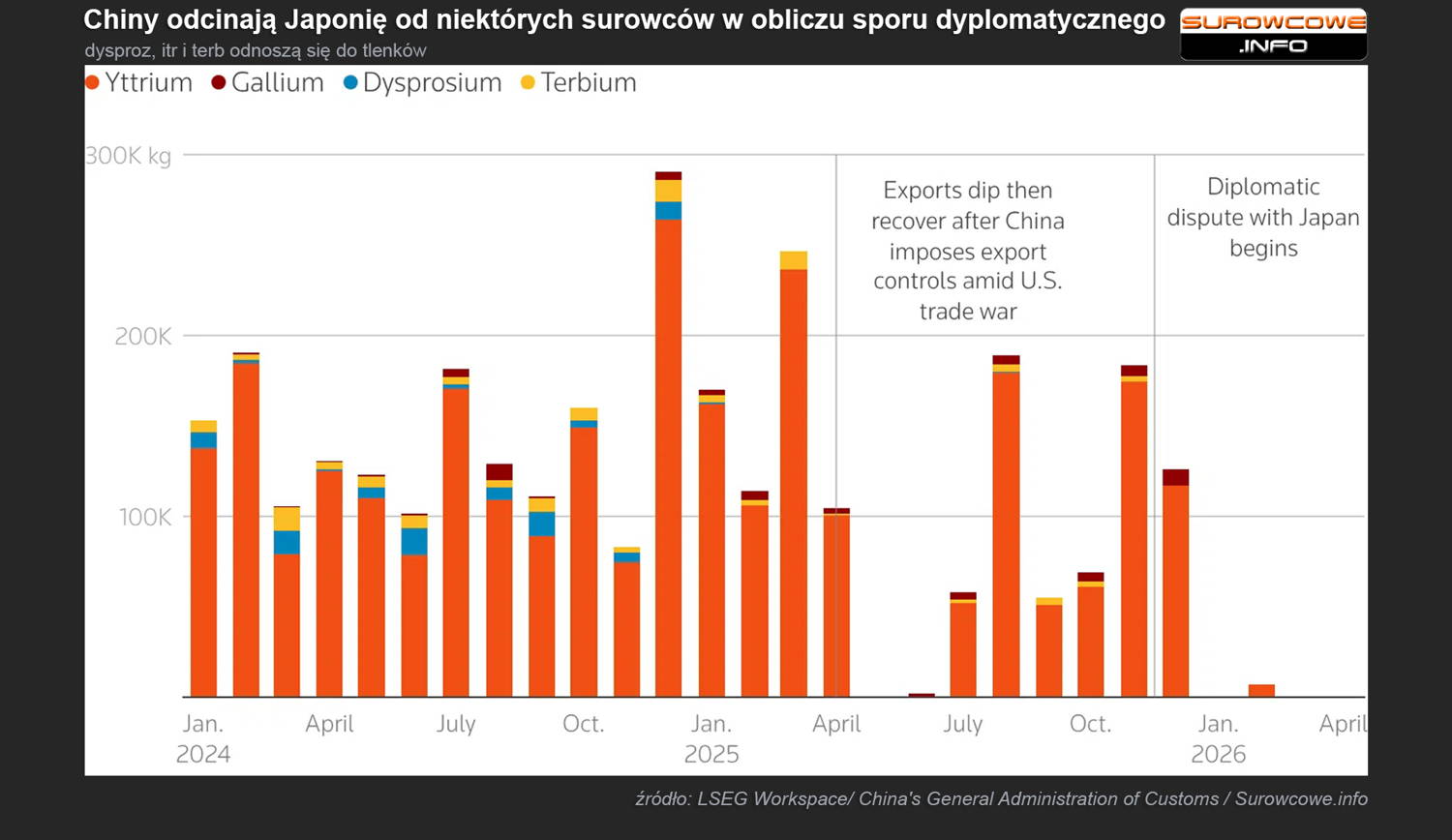

Chiny ograniczają eksport metali ziem rzadkich

Chiny mocno wykorzystują metale ziem rzadkich w prowadzeniu polityki międzynarodowej. Olbrzymi spadek eksportu m.in. do Japonii odbija się na tamtejszej gospodarce. Główny japoński producent magnesów Shin-Etsu wstrzymał przyjmowanie nowych zamówień na magnesy zawierające dysproz. Brak eksportu wiąże się z kwestiami dyplomatycznych sporów Chin z Japonią w temacie Tajwanu. Choć Japonia po ograniczeniach eksportu metali ziem rzadkich w 2010 roku zaczęła gromadzenie zapasów i szukanie technologii ograniczających zapotrzebowanie na te surowce, to wciąż jest zależna od dostaw z Państwa Środka. Wynika to zwłaszcza z wielkości produkcji poza Chinami: w Q1 2026 roku australijski Lynas Rare Earths wyprodukował 8 ton dysprozu i terbu.

W 2024 roku Chiny eksportowały do Japonii po 14 ton tych dwóch pierwiastków miesięcznie. Tego typu działania będą się odbijać na rosnącej presji, jak i poziomie dofinansowania niechińskich producentów metali ziem rzadkich.