Rynek ropy naftowej

Geopolityczne zamieszanie na Bliskim Wschodzie zmienia się jak w kalejdoskopie. Otwieramy Cieśninę Ormuz, potem zamykamy, mamy zawieszenie broni, ale jednak ostrzał nadal się pojawia. Rynki, zwłaszcza ropy naftowej, są mocno „pogubione”, ale też objawiają bardzo duży optymizm, co widać choćby po fakcie, że zagrożenie ponad dwukrotnie większej podaży niż z Rosji nie wybiło cen ponad szczyt z 2022 roku. Ropa typu Brent pozostaje z solidnym wsparciem $94,00 (naruszonym przez piątkową nadzieję na otwarcie Cieśniny Ormuz) i ograniczoną perspektywą wzrostową, dopóki nie dojdzie do gwałtownej eskalacji, jak np. zatopienie tankowca w rejonie Ormuz lub Bramy Łez (cieśnina między Morzem Czerwonym a Morzem Arabskim). Reakcje „czarnego złota” są powiązane przede wszystkim z zapowiedziami politycznymi oraz faktycznymi działaniami na Bliskim Wschodzie, co wprowadza olbrzymią niepewność w kontekście ruchów rynkowych.

Rynek kakao

Ciekawa, choć wcześniej prognozowana, jest sytuacja na rynku kakao. Europa zaliczyła kolejny kwartalny spadek mielenia kakao, niecałe 326 tysięcy ton w Q1 2026, co jest najniższym wynikiem za pierwszy kwartał od co najmniej 2016 roku. Azja podskoczyła o 5%, do 223,5 tysiąca ton przerobu w Q1 2026. Tu jednak zwrócę uwagę na dysproporcję: w Europie mieszka 743,8 mln ludzi, a w Azji 4 858,25 mln ludzi, Azja dopiero „uczy się” konsumpcji kakao (i kawy). Przerób kakao w Ameryce Północnej (389,3 mln ludzi) spadł o 3,8% do 106,1 tysiąca ton, pomimo że zwiększyła się rok do roku liczba zakładów raportujących o 7,14%. Do tego dochodzi fakt, że dostawy kakao do portów Wybrzeża Kości Słoniowej (głównego producenta z ~45% udziałem w rynku) od początku sezonu 1 października do 11 kwietnia wyniosły 1,462 mln ton (+0,3% s/s).

Te wyniki wskazują, że rynek surowca czekoladowego raczej ma słabe perspektywy wzrostu powyżej $3600/tonę bez drastycznego załamania pogody w Afryce Zachodniej lub Ekwadorze.

Rynek pszenicy

Perspektywa najpopularniejszych amerykańskich kontraktów na pszenicę jest wzrostowa, pomimo prognozowanej nadpodaży globalnej wynoszącej ponad 24 mln ton (USDA, kwiecień 2026). Najpowszechniejsze zboże zyskuje w obliczu amerykańskiej suszy w pasie zbożowym oraz prognoz pogody dla Europy, w której istnieje spore zagrożenie szkód w uprawach pszenicy ozimej, zarówno z powodu oczekiwanego spadku temperatur pod koniec kwietnia, jak i suszy w basenie Morza Czarnego i kontynentalnej części regionu. Utrzymywane przez konflikt w Zatoce Perskiej wysokie ceny nawozów i ich ograniczona podaż z Rosji i Chin także ograniczają perspektywę wysokiej jakości upraw, co zdaje się być niedostrzegane przez amerykański Departament Rolnictwa w ostatnim raporcie. Jednak widmo nadpodaży ogranicza zakres wzrostów na pszenicy, prawdopodobnie do marcowej linii oporu w okolicy ¢625/buszel.

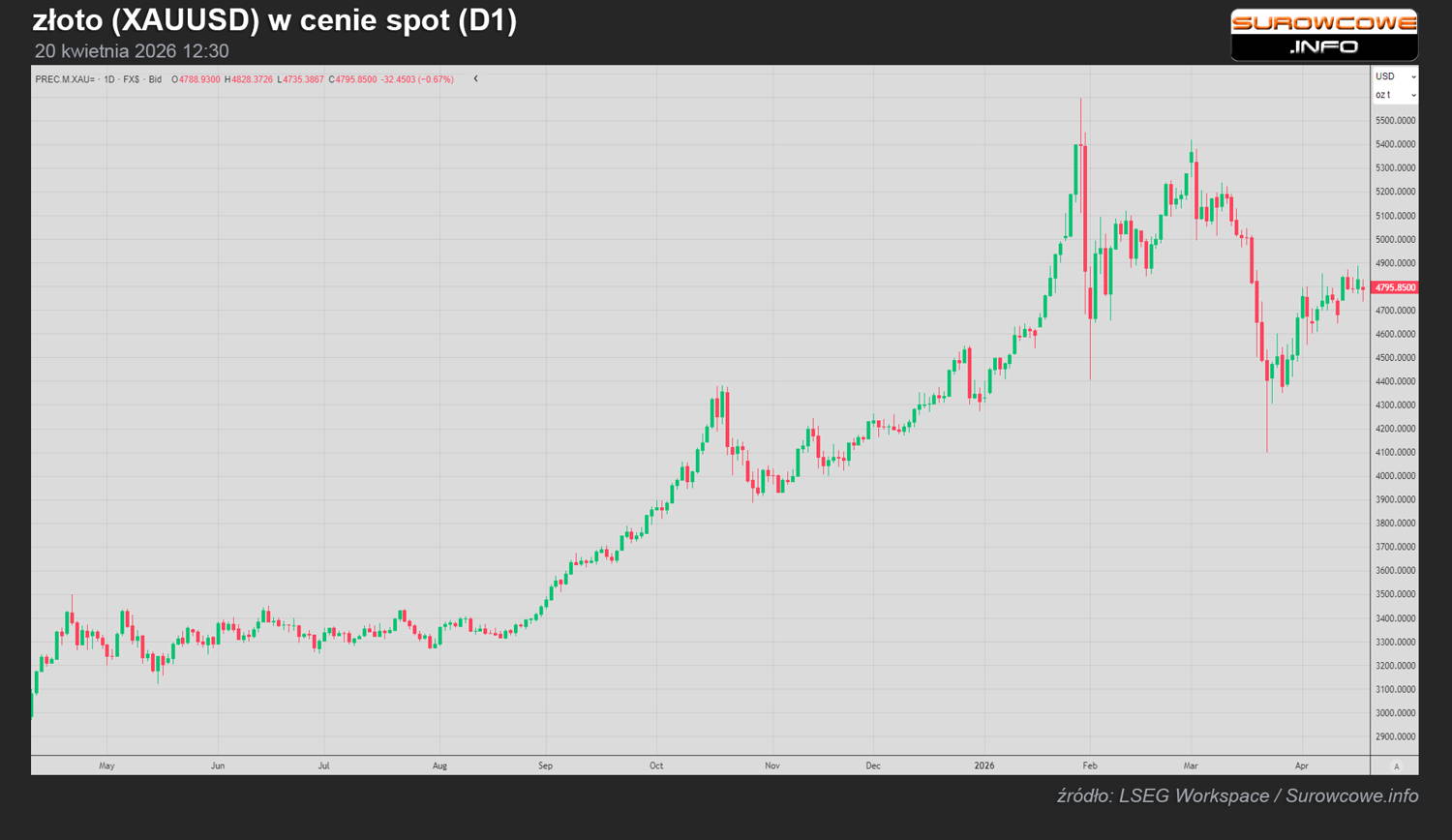

Rynek złota

Rynek złota oczekuje w „zawieszeniu” na rozwiązanie sytuacji na Bliskim Wschodzie. Wyceny w okolicy $4800 są wciąż wynikiem +40% w ujęciu rok do roku, co daje dużym inwestorom zapas kapitałowy. Tego rodzaju płynny rynek, podobnie jak w marcu 2020 roku, stanowi źródło środków inwestycyjnych do utrzymania innych, tracących na skutek geopolitycznych zawirowań, instrumentów.

Pomimo potencjalnie bardzo groźnej w skutkach wojny na Bliskim Wschodzie, cena złota zaliczyła korektę i nie odbija w górę. Pozostawanie w zakresie konsolidacji $4 650 <-> $4 900 za uncję jest najbardziej prawdopodobnym scenariuszem w aktualnej sytuacji.