Globalne spowolnienie gospodarcze

Sekretarz Generalny ONZ António Guterres ostrzega, że jeśli zakłócenia w tranzycie przez Cieśninę Ormuz potrwają do końca czerwca, to dziesiątki milionów ludzi popadnie w skrajne ubóstwo, a globalna inflacja wzrośnie znacząco. Należy pamiętać, że już w połowie kwietnia 2026 Międzynarodowy Fundusz Walutowy obniżył perspektywę globalnego wzrostu PKB o 0,2 punktu procentowego, do +3,1% w 2026 roku.

Szacunki na koniec kwietnia mówiły o procesie rozminowywania i przywracania pełnej przepustowości Cieśniny na około 6 do 12 miesięcy po zakończeniu działań wojennych, więc istnieje duże ryzyko, że globalna zmiana PKB w 2026 roku wyniesie mniej niż +3,0%.

Wzrost kosztów importu gazu

Rynek gazu ziemnego czeka fundamentalny wzrost cen. Woodside Louisiana LNG, terminal eksportowy skroplonego gazu ziemnego w USA, ma problemy z pozyskaniem długoterminowych umów eksportowych ze względu na stawkę opłat za skraplanie. Standardem amerykańskiego rynku jest przedział $2,40/$2,50 za mmBtu, Cheniere Energy pobiera ~$2,60/mmBtu, a Woodside oczekiwał opłat powyżej $2,80/mmBtu. Prawdopodobnie te stawki muszą wzrosnąć, ponieważ także Freeport LNG podało, że nie zwiększy mocy eksportowych LNG w swoim terminalu przy opłatach poniżej $3,00/mmBtu. Stany Zjednoczone w 2025 roku odpowiadały za 58% europejskiego importu gazu, więc podwyżka opłat między 10% a 20% przełoży się na finalny koszt importu i, w konsekwencji, na ceny energii pozyskiwanej z gazu na Starym Kontynencie.

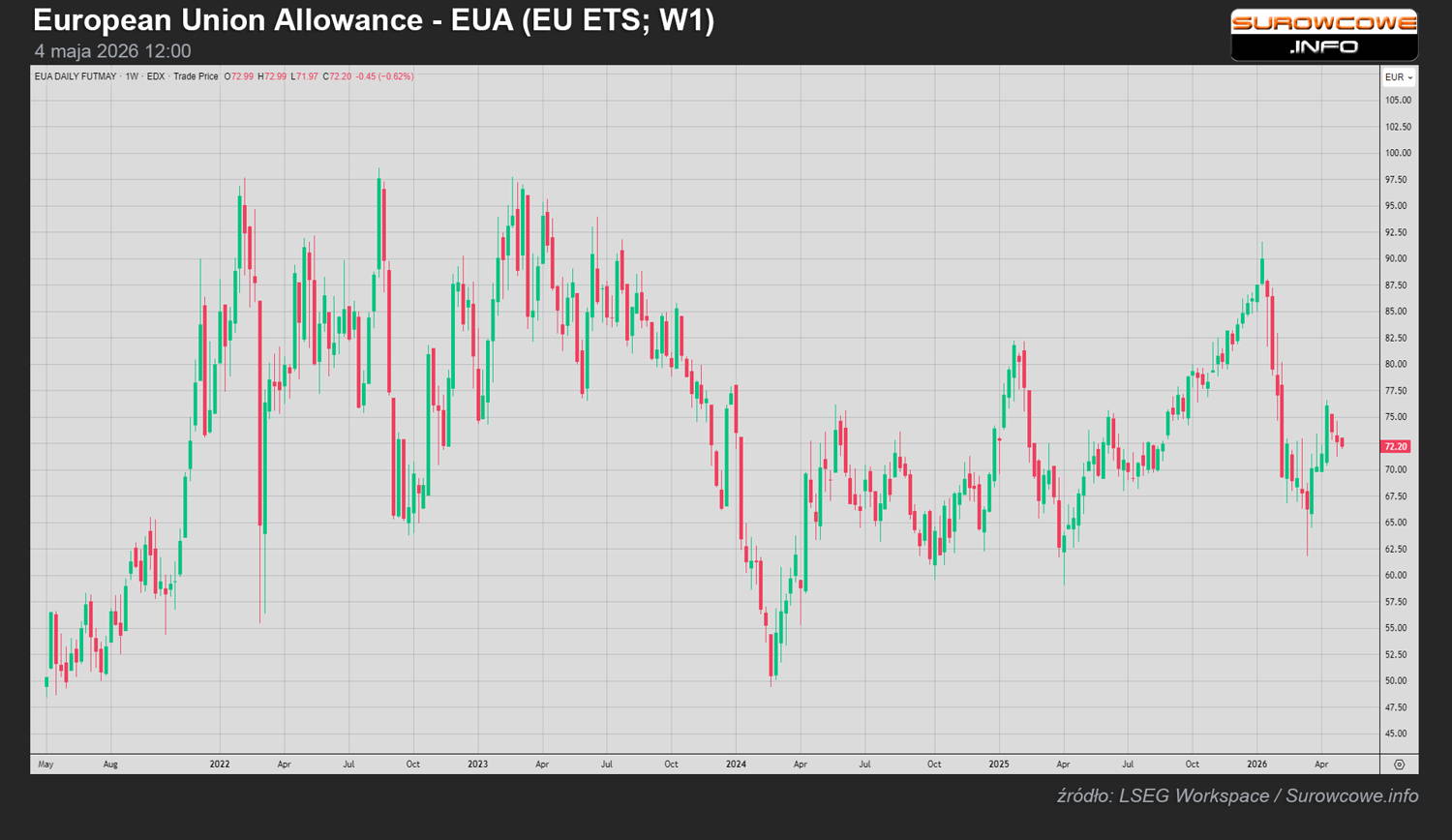

Spadek cen uprawnień do emisji CO2

Z drugiej strony, analitycy spodziewają się niższych cen za uprawnienia do emisji CO2 (EUA) w Europie, które mają wynieść średnio €80,61/t w 2026 roku (-€12,04 względem wcześniejszej prognozy) i €93,29 w 2027 roku (-€14,00 względem wcześniejszej prognozy). W 2025 roku średnia cena EUA wynosiła €74,35/tonę. Jeśli problemy w Zatoce Perskiej się przedłużą, istnieje pewne prawdopodobieństwo, że popyt na energię emisyjną spadnie na skutek wysokich cen, co jeszcze bardziej obniży średnią cenę EUA w tym i kolejnym roku.

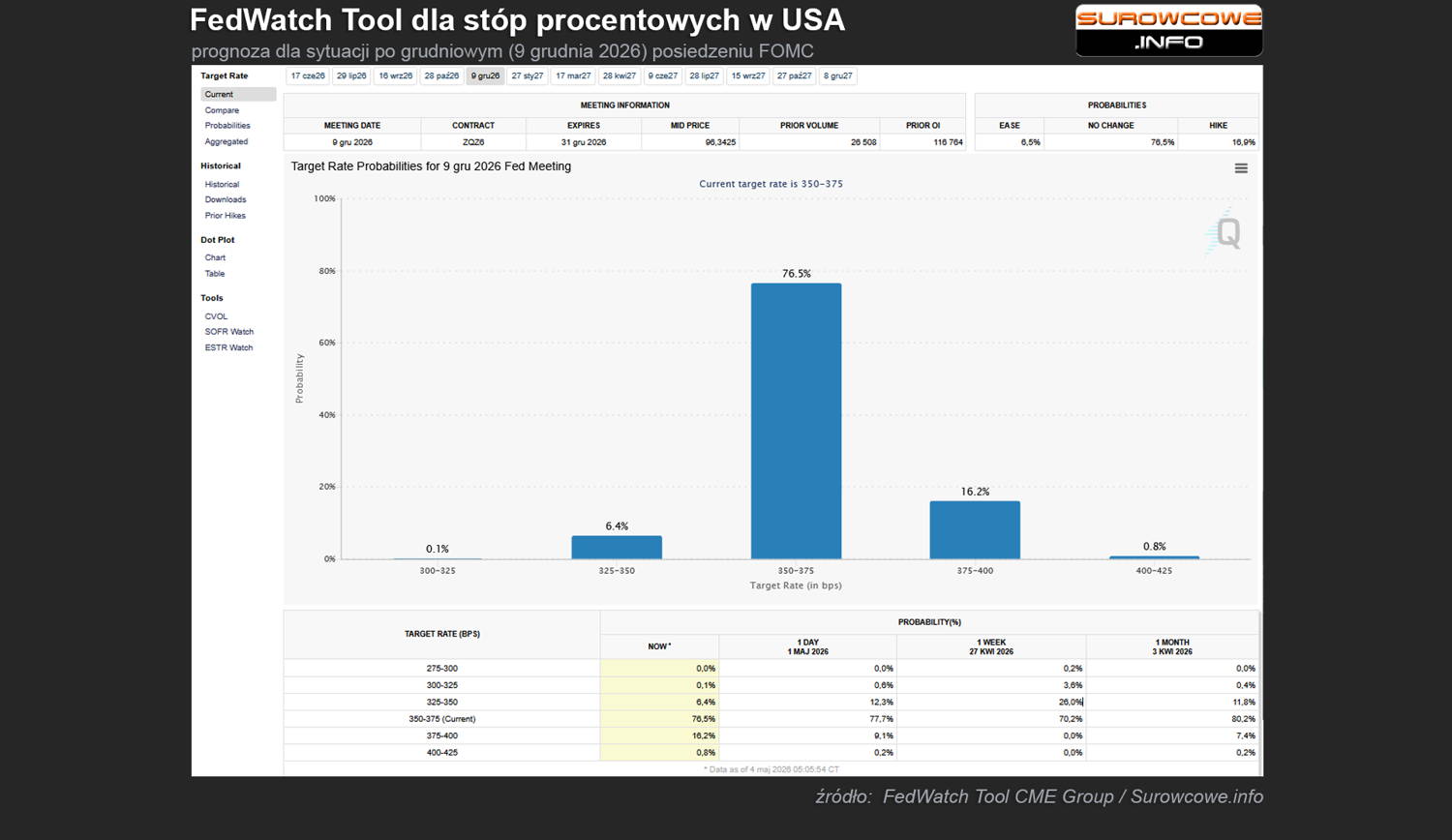

Stopy procentowe w USA

Po ostatnim wystąpieniu Jerome’a Powella jako Przewodniczącego FED na konferencji po decyzji o stopach procentowych, analitycy znacząco zredukowali szanse na obniżkę stóp procentowych w 2026 roku. Przed konferencją prawie 30% uczestników rynku spodziewało się spadku stóp procentowych do końca roku, obecnie jest to 6,5%.

Spadek produkcji miedzi w Chile

Spada produkcja miedzi w Chile w marcu 2026, redukcja wyniosła 4,5% względem marca 2025. Chile, największy producent czerwonego metalu na świecie, w marcu dostarczyło 434 314 ton metrycznych, ponad 9% mniej niż w lutym 2026. Wynika to ze słabszej jakości rudy (mniejsza zawartość miedzi w tonie urobku) oraz intensywnych opadów na północy kraju, gdzie znajduje się większość kopalń czerwonego metalu. Sugeruje to, że kraj może odnotować roczny spadek produkcji w 2026 roku, zwłaszcza jeśli wciąż będą występować incydentalne przeszkody w największych kopalniach, jak Escondida, Collahuasi i El Teniente. Choć Sierra Gorda nie była wymieniana wśród kopalni odpowiadających za spadek produkcji w marcu, to pierwszy kwartał dla chilijskich aktywów KGHM Polska Miedź S.A. przebiegał pod znakiem stabilnej produkcji miedzi z lepszym wynikiem w srebrze i złocie i zgodnym z prognozami polskiego czempiona wydobywczego.

Rosnący deficyt na rynku cukru

Problemy z tranzytem przez Cieśninę Ormuz wpływają także na rynki surowców uprawnych. Australijski Green Pool prognozuje wzrost deficytu na rynku cukru w sezonie 2026/27 z wcześniej szacowanych 1,66 mln ton na aż 4,3 mln ton w związku ze zwiększonym zapotrzebowaniem na biopaliwa, w tym etanol pozyskiwany z trzciny cukrowej w Brazylii. Produkcja etanolu ma pochłonąć aż 55% trzciny cukrowej w sezonie 2026/27, czyli 3,1 punktu procentowego więcej niż szacowano wcześniej. Prezydent Brazylii potwierdził, że kraj zwiększy obowiązkowy udział biopaliw z 30% do 32% w tym roku, co zwiększy popyt sektora o miliard litrów etanolu rocznie.

Zmniejszona nadwyżka kakao

Z kolei StoneX obniżył perspektywę nadwyżki kakao w sezonie 2026/27 do niecałych 150 tysięcy ton, czyli o ponad 115 tysięcy ton mniej niż wcześniej. To skutek problemów z dostępnością i ceną nawozów niezbędnych do utrzymania odpowiedniej jakości i ilości zbiorów w Afryce Zachodniej.

Ceny nawozów skoczyły po zamknięciu Cieśniny Ormuz (odpowiadającej m.in. za tranzyt 33% mocznika) oraz ograniczeniu eksportu nawozów z Rosji i Chin.