Sytuacja w Zatoce Perskiej

Choć wycena ropy naftowej typu Brent reaguje bardzo dynamicznie na wszelkie ogłoszenia dotyczące kwestii związanych z wojną w Zatoce Perskiej, to coraz większe grono analityków i przedstawicieli firm naftowych prognozuje, że przywrócenie normalnego tranzytu (~3 000 statków miesięcznie przez Cieśninę Ormuz) potrwa nie mniej niż 6 miesięcy.Jednak należy pamiętać, że póki trwa konflikt i zdarzają się ataki na infrastrukturę naftową i gazową w regionie, realne oszacowanie strat i, co ważniejsze, czasu napraw jest utrudnione. Shell dla swoich instalacji LNG w Katarze, współzarządzanych z QatarEnergy, mówi o około roku napraw.

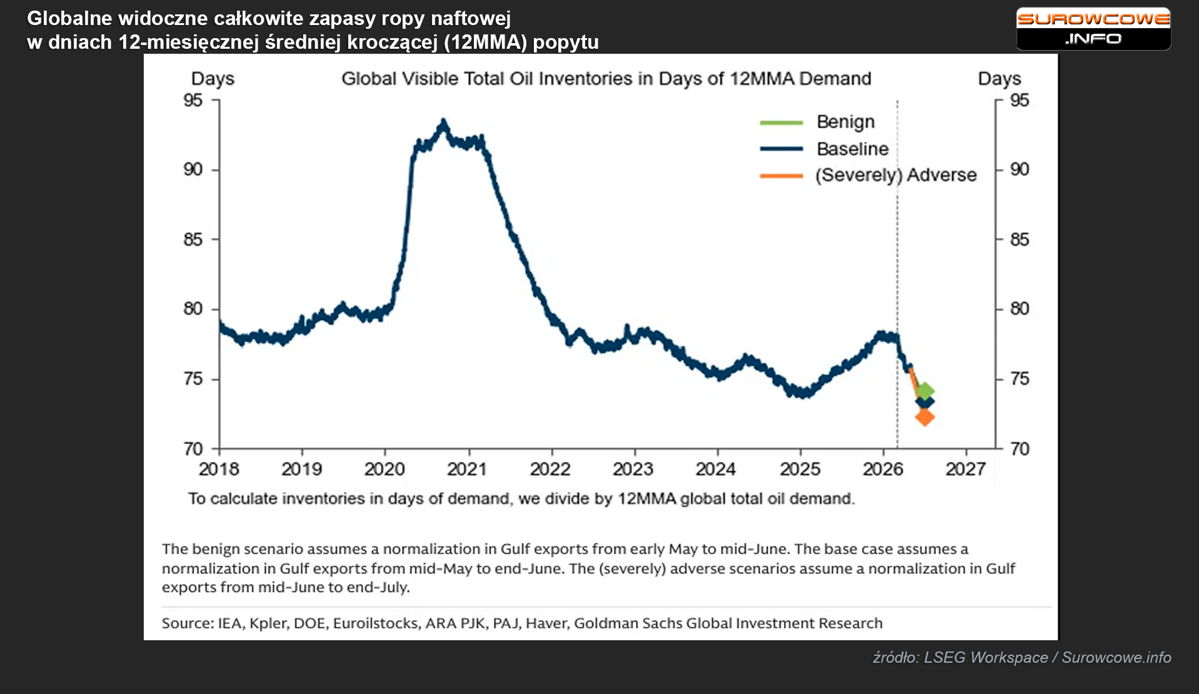

Spadek globalnych zapasów ropy

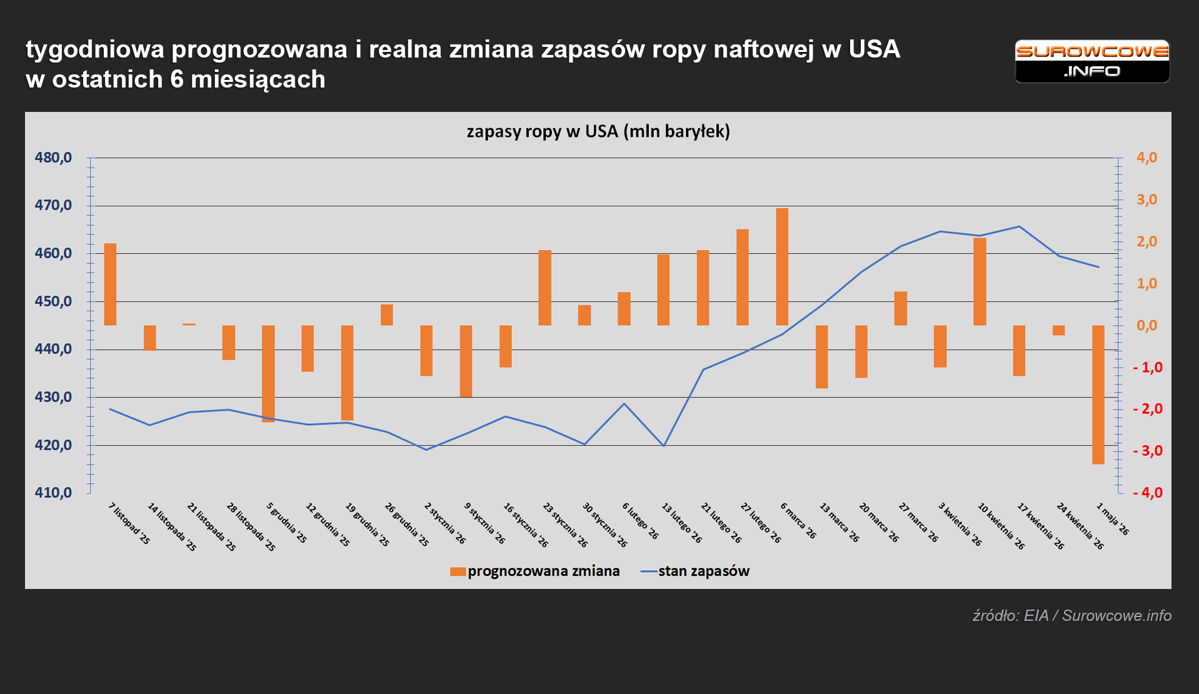

Mamy coraz wyraźniejsze drenowanie zapasów ropy naftowej na świecie, by zastąpić ~13 milionów baryłek dziennie, które nie mogą opuścić Zatoki Perskiej. Skutkuje to m.in. spadkiem poziomu zapasów w USA. Według Patricka Pouyanne, dyrektora generalnego TotalEnergies, świat już skonsumował 500 milionów baryłek ropy, podczas gdy Rystad Energy podaje, że jest to około 600 milionów baryłek.

Zakładając koniec wojny w maju, Rystad podaje, że świat straci nawet do 2 miliardów baryłek ropy z zapasów, zarówno strategicznych, jak i komercyjnych, co stanowi 27% poziomu z lutego. Globalne zapasy w swoim szczycie pozwalały na pokrycie globalnego zapotrzebowania na 95 dni, obecnie jesteśmy już poniżej 80 dni i perspektywa zejścia do 75 dni jest bardzo realna przy najbardziej optymistycznym scenariuszu.

Czynniki wpływające na ceny po konflikcie

To, co najprawdopodobniej może utrzymać wyższe ceny ropy Brent po zakończeniu wojny, to dwie kwestie: stabilność w regionie i premia za ryzyko ponownej blokady Cieśniny Ormuz oraz zapowiedzi sporych wydatków na odbudowę zapasów nadszarpniętych konfliktem.

Sama Australia ma wydać 7,22 mld dolarów na budowę rezerw paliwowych – gdyby były to baryłki ropy po $100, oznaczałoby to dodatkową konsumpcję 72,2 mln baryłek, czyli prawie ¾ dziennego światowego zapotrzebowania!

Kryzys w sektorze produktów rafinowanych

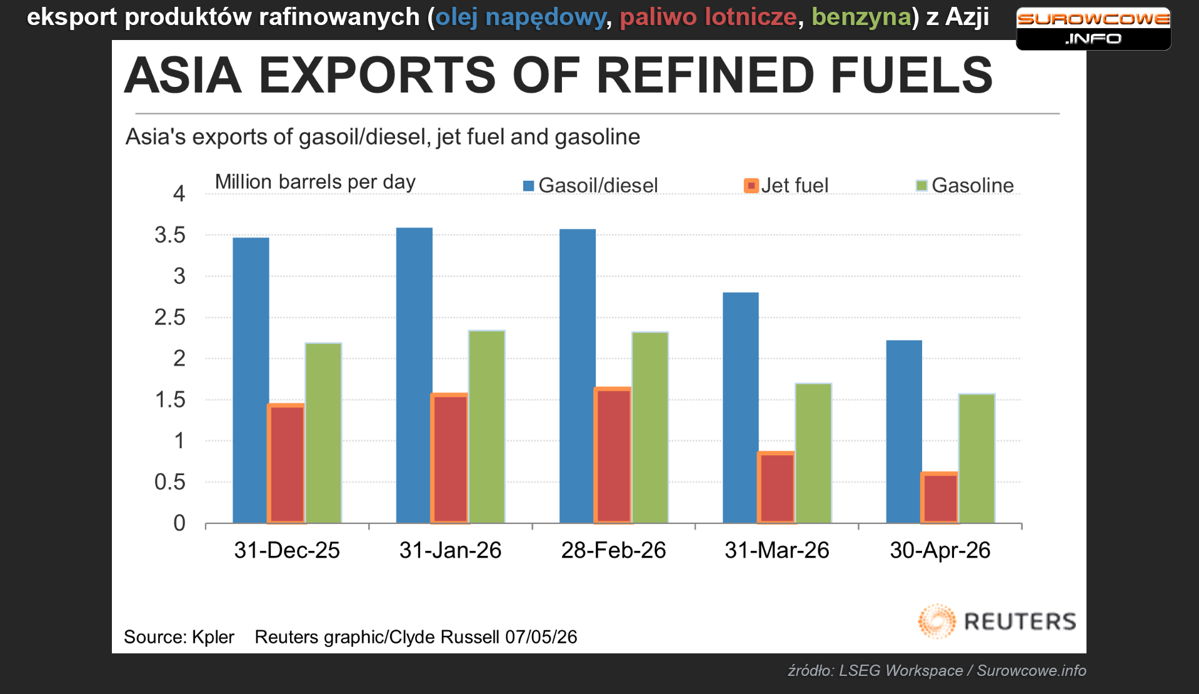

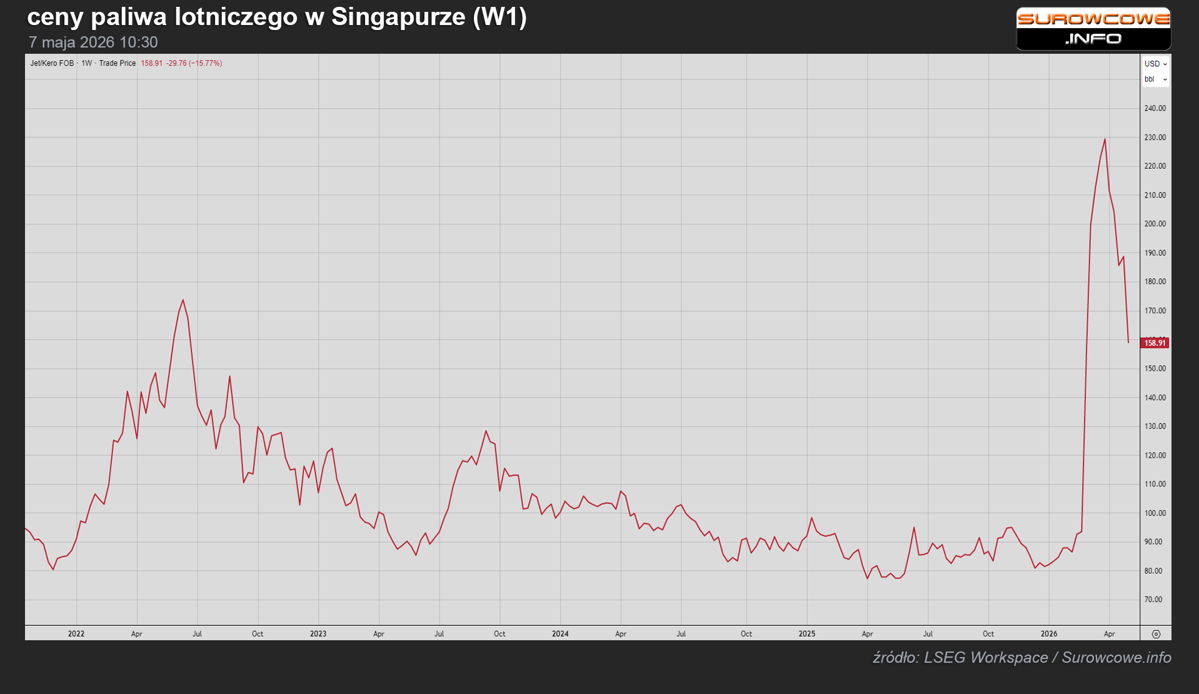

Jednak prawdziwy kryzys dzieje się w produktach rafinowanych. Azjatyckie rafinerie, w dużej mierze polegające na dostawach z Bliskiego Wschodu, ograniczają eksport. Spadek eksportu paliwa lotniczego przekracza 60% względem średniej z trzech miesięcy poprzedzających wojnę i jest to najniższy wynik w okresie od 2017 roku, kiedy Kpler rozpoczął monitorowanie tych przepływów.

Warto też odnotować, że Bliski Wschód eksportował także produkty ropopochodne. Zjednoczone Emiraty Arabskie przed wojną wysyłały 106 tysięcy baryłek paliwa lotniczego dziennie, w kwietniu było to zero. Odbije się to na cenach wakacji, także tych wykupionych.

Problemy branży lotniczej

Podwyżki cen paliw dotknęły także kraje rozwinięte. 2 maja podano, że wzrost kosztów paliw był przyczyną nieudanej restrukturyzacji i w efekcie upadku amerykańskich tanich linii lotniczych Spirit Airlines. Wydatki linii lotniczych w USA na paliwa w marcu wyniosły ponad 5 mld dolarów, co jest wzrostem o 56% w porównaniu do wydatków w lutym.

Prognozy dla ropy Brent

Prognozy średnich cen dla ropy naftowej typu Brent na cały 2026 są wciąż pomiędzy $86 a $90 za baryłkę. Średnia cena zamknięcia dla Brent od stycznia do kwietnia 2026 wynosi nieco poniżej $84,50 za baryłkę, co sugeruje, że poziomy powyżej $100 jeszcze przez jakiś czas będziemy oglądać na wykresie.

Wizyta w Chinach i rynek energetyczny

W dniach 14–15 maja ma się odbyć wizyta Donalda Trumpa w Chinach, w tym spotkanie z prezydentem Xi Jinpingiem. Jeśli sytuacja na Bliskim Wschodzie się nie ustabilizuje do tego czasu, to spotkanie to będzie miało kluczowy wpływ na rynki energetyczne, zwłaszcza na amerykańską ropę WTI, której zwiększony eksport do Chin może wspomóc przepływy finansowe w Ameryce Północnej.

Potencjalne umowy na rozwój infrastruktury eksportowej LNG z chińskim kapitałem mogą też wywołać krótkoterminową reakcję na cenach gazu ziemnego (NatGas). Na wizycie ma zyskać także sektor rolny, zwłaszcza soja i kukurydza, czyli dwa surowce będące znaczącym źródłem oleju do biopaliw w Stanach Zjednoczonych.