Wyjście ZEA z OPEC i zmiany geopolityczne

Zjednoczone Emiraty Arabskie (ZEA) zdecydowały się opuścić OPEC oraz OPEC+. Tym samym istniejąca od 65 lat organizacja OPEC zmniejszyła swój udział w rynku naftowym do mniej niż 25% globalnej podaży (z ponad 50% w momencie powstania w latach 70. XX wieku). Także podaż OPEC+ zmniejszyła się do poziomów poniżej 35% globalnych dostaw.

To kolejny w 2026 roku cios dla OPEC/OPEC+ po rozpoczęciu wojny w Zatoce Perskiej i zakończeniu władzy prezydenta Maduro w Wenezueli (członka OPEC/OPEC+). Jednak prócz ryzyka wzrostu podaży ropy naftowej z ZEA (możliwe, że nawet o ok. 1,0 mln baryłek dziennie w ciągu 12 miesięcy od zakończenia wojny), pokazuje to istotną zmianę geopolityczną dla Bliskiego Wschodu oraz krajów afrykańskich.

Spadek dominacji Arabii Saudyjskiej

Dotychczas w kontekście OPEC mówiono przede wszystkim o opiniach Arabii Saudyjskiej, a kolejni producenci, jak ZEA, Irak i Kuwejt, byli pomijani. W kontekście OPEC+ decyzyjność spoczywa w rękach Arabii Saudyjskiej i Rosji. Wyjście Zjednoczonych Emiratów Arabskich z obu tych porozumień pokazuje spadek roli Arabii Saudyjskiej (AS) w regionie.

Już wcześniej ZEA prowadziły politykę przeciwną do działania Saudyjczyków: nawiązały stosunki dyplomatyczne z Izraelem (wrzesień 2020), wsparły Południową Radę Przejściową (STC – Southern Transitional Council) w Jemenie (wbrew polityce AS), mają odmienne interesy polityczne m.in. w Sudanie czy Libii w Afryce. ZEA to kolejny kraj w ostatnich latach, który wystąpił z OPEC, po Katarze (2019), Ekwadorze (2020) i Angoli (2024).

Nadchodzące spotkanie OPEC+ i sytuacja rynkowa

3 maja (niedziela) odbędzie się spotkanie OPEC+, już w pomniejszonym składzie. Najbardziej spodziewany przez analityków scenariusz to podwyższenie (teoretyczne w obecnych warunkach) poziomów wydobycia o 188 tysięcy baryłek dziennie (bpd). Najprawdopodobniej też nie otrzymamy żadnego komentarza dotyczącego wyjścia ZEA z organizacji.

Mimo potencjalnego wzrostu produkcji w ZEA rynek wycenia wciąż toczącą się wojnę, podbijając ceny ropy typu Brent do nowych szczytów, niewidzianych od 2022 roku. Przekroczenie 120 USD/baryłkę otwiera drogę do szczytów z rosyjskiej inwazji na Ukrainę (> 139 USD/baryłkę) i być może dalszych ruchów.

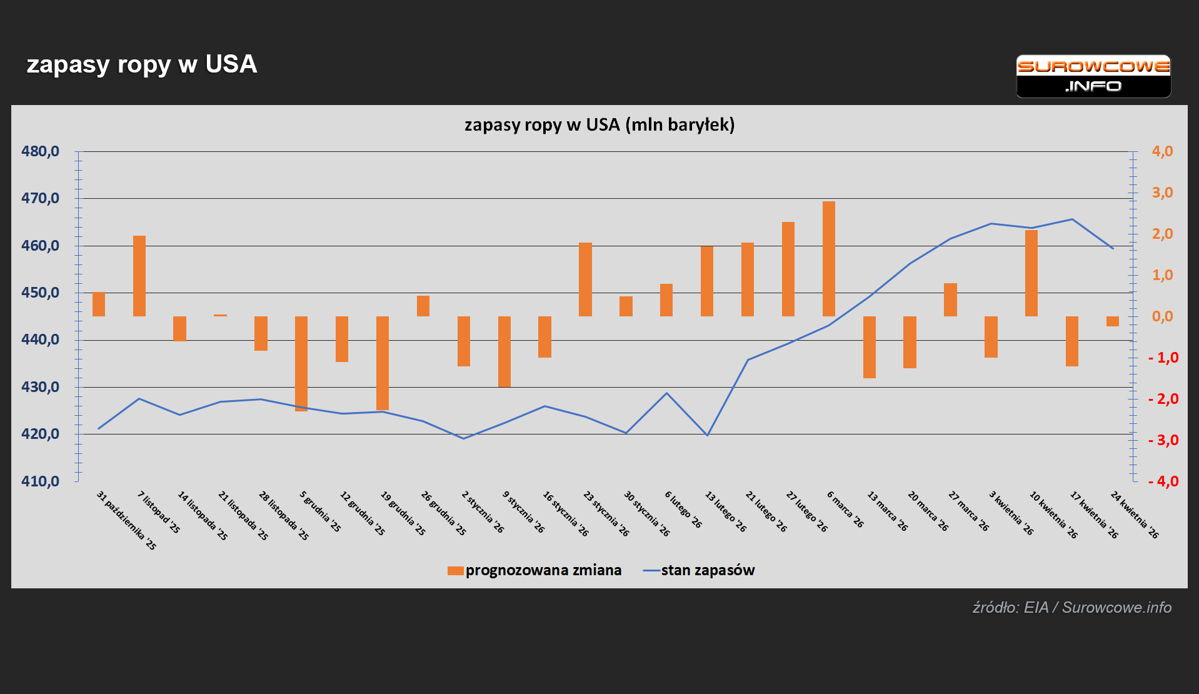

Rezerwy strategiczne USA

Wzrost cen wspierają informacje płynące z Białego Domu, gdzie Prezydent USA Donald Trump spotkał się z przedstawicielami firm naftowych i omawiał kwestie „miesięcy blokady” irańskich portów, a także zapewne Cieśniny Ormuz. Stany Zjednoczone stały się eksporterem netto (czyli eksport przewyższa import) ropy naftowej, drenując zapasy komercyjne w tygodniu zakończonym 24 kwietnia o 6,2 mln baryłek.

Także zapasy USA w Strategicznych Rezerwach Ropy Naftowej (SPR) spadły o 7,1 mln baryłek w ciągu tygodnia, ściągając poziom SPR do -0,15% względem analogicznego okresu w 2025 roku. Mamy także informację, że USA zgodziły się na „pożyczenie” 172 milionów baryłek ropy naftowej z SPR w ramach uwolnienia 400 mln baryłek przez Międzynarodową Agencję Energii (IEA), co stanowi 20% globalnych rezerw naftowych. Po tej akcji poziom SPR w USA wyniesie ok. 225 mln baryłek, co stanowi ok. 35% poziomów SPR z początku 2019 roku. Stany Zjednoczone zużywają ok. 21 mln baryłek ropy naftowej dziennie.

Perspektywy konfliktu w Zatoce Perskiej

Temat zakończenia wojny w Zatoce Perskiej medialnie praktycznie umarł, nie ma informacji o postępach, a informacje z Białego Domu sugerują konieczność lądowej inwazji w Iranie oraz prawdopodobną powtórkę z Afganistanu.

Trwający od kilku do kilkunastu (a w skrajnych przypadkach kilkudziesięciu) miesięcy, oczywiście licząc od zakończenia wojny, proces rozminowywania Cieśniny Ormuz oraz naprawy infrastruktury wydobywczej i tranzytowej na Bliskim Wschodzie wspiera ceny ropy naftowej w perspektywie wzrostowej.

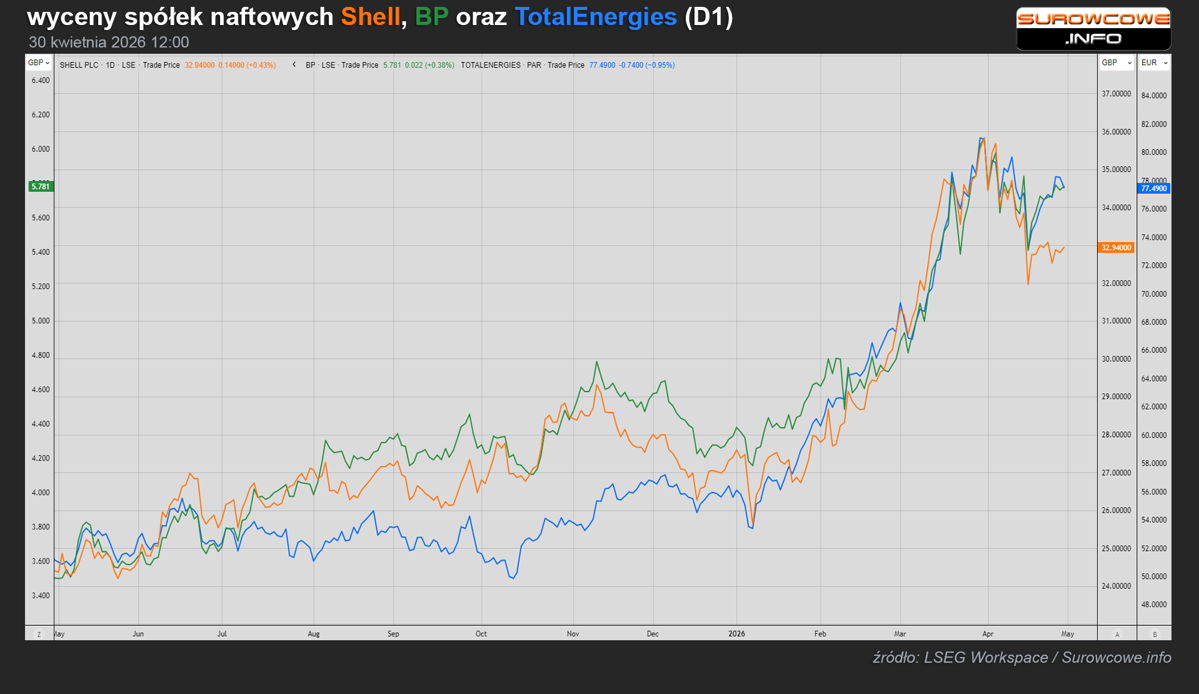

Rekordowe zyski i podatki od nadzwyczajnych dochodów

Największe koncerny naftowe odnotowują rekordowe wzrosty zysków za Q1 2026 w związku z wyższymi marżami naftowymi, wzrostem cen gazu w Europie i Azji oraz dzięki działom handlowym pośredniczącym w obrocie na rynkach naftowych. TotalEnergies (obrót ok. 8 mln bpd), BP (obrót ok. 12 mln bpd) i Shell (obrót ok. 14 mln bpd) odpowiadają za pośrednictwo w handlu prawie 33% globalnej podaży ropy naftowej i generują nadzwyczajne zyski dzięki wysokim cenom na świecie.

Dla akcjonariuszy to dobra wiadomość, choć prawdopodobnie firmy naftowe zostaną obciążone podatkiem od nadzwyczajnych zysków (windfall tax), co ograniczy wartość dla inwestorów. Także w Polsce premier Donald Tusk zapowiedział, przy okazji programu CPN, podatek od zysków nadzwyczajnych, który najprawdopodobniej najmocniej dotknie Orlen S.A. Minister Finansów i Gospodarki Andrzej Domański potwierdził pod koniec kwietnia 2026, że jest on praktycznie pewny.

Chiny jako beneficjent zmian energetycznych

Niewątpliwym beneficjentem konfliktu w Zatoce Perskiej są chińskie firmy produkujące i eksportujące magazyny energii, baterie do pojazdów elektrycznych, same pojazdy elektryczne, systemy fotowoltaiczne oraz inne komponenty odnawialnych źródeł energii.

Wzrost sprzedaży w marcu 2026 wyniósł +52% r/r. Największym odbiorcą baterii i magazynów energii była Europa (43% chińskiego eksportu), z kolei w przypadku paneli fotowoltaicznych 43% eksportu trafiło do innych krajów azjatyckich, a 27% do Europy. Eksportowane chińskie auta elektryczne w 45% trafiały do Europy.